Что будет с гривней, кредитами и "Приватом": пояснение НБУ

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Почему повышается учетная ставка? Что произойдет с курсом гривни, ПриватБанком и "Буковелем"? Насколько важно для Украины сотрудничество с Международным валютным фондом, и грозит ли стране дефолт? Об этом и не только - в пояснении Национального банка "Обозревателю".

- Заявлялось, что впервые разработана среднесрочная стратегия НБУ. Расскажите о ней подробнее. Чего ожидать украинцам?

- Стратегия для Национального банка определяет цели, над достижением которых НБУ будет работать. Всего их семь. В частности, это низкая и стабильная инфляция, стабильная, прозрачная и эффективная банковская система, восстановление кредитования, эффективное регулирование финсектора, свободное движение капитала, финансовая инклюзия, а также дальнейшая трансформация НБУ в современный, открытый и независимый центральный банк.

Читайте: В апреле должников внесут в "черный список" НБУ: кто больше не получит кредит

Соответственно, украинцы должны понимать, что мы действуем, исходя именно из этих целей. Например, в случае, если мы видим риски для ценовой стабильности, мы проводим соответствующую монетарную политику, устанавливая учетную ставку на том уровне, который позволит привести ожидаемую инфляцию до целевых значений на горизонте политики. Сейчас среднесрочной целью является потребительская инфляция на уровне 5% годовых.

А для обеспечения надежности и эффективной работы банковской системы мы внедряем необходимые регуляции для банков. Например, с этого года банки рассчитывают новый норматив LCR, который покажет готовность банков выдержать отток средств в кризисных условиях.

Стратегия направлена на создание и приумножение ценности для клиентов Национального банка - участников финансовой экосистемы. Мы выделяем шесть таких клиентских групп: эксперты, государственные учреждения, осуществляющие регулирование, субъекты финансовой деятельности, субъекты экономической деятельности, государство как поставщик услуг, а получать максимальную ценность должна клиентская группа граждан Украины. Поэтому при разработке стратегии мы исходили из потребностей участников финансовой экосистемы, условий среды, в которой они работают, и ожиданий относительно будущих тенденций на рынке.

Читайте: Банкиры рассказали, как из-за нового решения НБУ подорожают кредиты для украинцев

Такой подход мы выбрали не случайно. Сегодня большинство центральных банков развитых стран становятся более открытыми и ставят рядового гражданина в наивысший приоритет. Например, так делает Банк Англии, который недавно объявил о коренных изменениях в своей коммуникационной политике, назвал своей главной миссией сохранение благосостояния граждан Великобритании и взял курс на полную транспарентность и понятность.

И в нашей стратегии мы также провозглашаем именно эту группу клиентов важной для НБУ, поскольку именно граждане являются конечным потребителем, который оценивает созданные и аккумулированные ценности.

- Очевидно, что в Украине необходимо возобновлять кредитование, однако монетарная политика снова становится более жесткой - в марте произошло очередное повышение учетной ставки, хотя и правительство, и президент заявляют о необходимости ее снижения. Почему Нацбанк решил плыть против политического течения? Снова.

- Национальный банк - это независимая организация, которая находится вне политики. Нашу деятельность определяет закон "О Национальном банке", согласно которому мы отвечаем за ценовую стабильность путем обеспечения низкой и стабильной инфляции.

Жесткие монетарные условия, которые сегодня сложились в результате повышения учетной ставки с октября прошлого года на 4,5 п.п. до 17% годовых, должны нивелировать потенциальное влияние ряда рисков, которые могут сдержать снижение инфляции в 2018 году.

Читайте: Нацбанк заменит бумажные деньги монетами: названы номиналы и сроки

Мы ожидаем, что именно благодаря жестким монетарным условиям инфляция снизится до 8,9% в этом году и вернется в целевой диапазон 5% +/- 1 п.п. в середине следующего года.

В то же время возобновление кредитования также является одной из приоритетных целей Национального банка. Но высокая учетная ставка сегодня не является тем решающим фактором, который сдерживает кредитование.

Во-первых, благодаря снижению инфляции и после длительного цикла смягчения монетарной политики ставки по кредитам существенно снизились. Фактически они сейчас находятся на самом низком уровне с докризисного 2014 года.

Во-вторых, процентная ставка по кредиту учитывает не только ставку по депозитам, но и стоимость риска для банка от проведения кредитной операции. Медленное восстановление кредитования реального сектора прежде всего отражает высокие риски институциональной среды, в частности низкий уровень защиты прав кредиторов.

Читайте: Нацбанк повысил учетную ставку: экономист объяснил, чего ждать простым украинцам

Банки фактически не защищены перед недобросовестными клиентами. Решить эту проблему должно расширение возможностей по получению информации о потенциальном клиенте, в том числе с кредитного реестра, закон о котором был недавно принят. Также для защиты прав кредиторов необходимо установить договорной механизм урегулирования валютных кредитов физических лиц, ввести институт частного исполнения решений, усовершенствовать процедуру продажи арестованного имущества и устранить другие пробелы в законодательстве, которые препятствуют эффективной реализации прав кредиторов и инвесторов.

Также более активное восстановление банковского кредитования невозможно без решения проблемы "токсичных" активов. Балансы банков сегодня перегружены неработающими долгами, и пока эта проблема не будет решена, темпы восстановления кредитования останутся низкими.

Для комплексного решения проблемы недействующих кредитов и создания условий, которые бы минимизировали причины возникновения этой проблемы в будущем, нужны изменения в законодательстве. В частности, необходимо отменить мораторий на взыскание ипотечного имущества, сократить процедуры отчуждения объектов залога, упростить налоговую нагрузку, усовершенствовать процедуру банкротства. Также нуждается в развитии рынок продажи проблемных кредитов.

При сохранении макрофинансовой стабильности и прогресса в решении этих проблем сможем ожидать более быстрый рост объема новых кредитов.

- Связано ли решение о повышении ставки со скепсисом относительно транша МВФ?

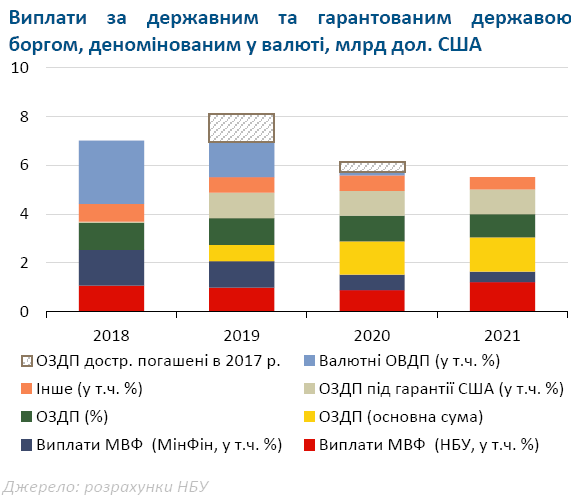

- Конечно, отсрочка получения очередного транша МВФ учитывалась Национальным банком при принятии решения по повышению учетной ставки. Отсутствие прогресса в реализации программы с Международным валютным фондом повышает уязвимость экономики Украины. Особенно, если учесть значительный объем платежей по внешнему государственному долгу в 2019-2020 годах.

Читайте: Украина может остаться без "круглой суммы" от МВФ

Вместе с тем это не единственная причина, по которой НБУ принял такое решение в начале марта. Свою роль также сыграли повышенные инфляционные ожидания бизнеса и населения, а также существенные темпы роста потребительского спроса, о котором свидетельствует продолжающийся рост розничного товарооборота высокими темпами (в январе-феврале на 7,6% в годовом измерении). В значительной степени последнему способствовало повышение социальных стандартов - как пенсионных выплат, так и заработных плат.

- Без продолжения сотрудничества с МВФ Украину ждет дефолт?

- Речь о дефолте не идет. По нашим прогнозам, даже после уплаты $15 млрд, которые Украине осталось заплатить в 2018-2020 годах. Как по основной сумме, так и на обслуживание внешнего государственного долга в международных резервах останется примерно столько же средств, сколько в них сейчас - более $18 млрд.

Однако сохранение резервов на таком уровне, несмотря на осуществление указанных платежей, будет возможно лишь при условии дальнейшего сотрудничества с МВФ. В целом НБУ ожидает, что в течение 2018 года Украина получит от МВФ $2 млрд. Это вместе с поступлением связанного финансирования и выходом правительства на международные рынки капитала позволит нарастить международные резервы до $20,5 млрд на конец 2018 года.

Читайте: Украину пугают дефолтом: чем грозит кредитный крючок

Но следует понимать, что продолжение сотрудничества с МВФ - это не только финансирование. Соблюдение программы реформ, обязательства, которые Украина взяла на себя, являются залогом макроэкономической и финансовой стабильности в средне- и долгосрочной перспективе.

- Гривня вошла в долгосрочный период стабилизации? Или это сезонное укрепление нацвалюты, связанное также с повышением учетной ставки?

- После перехода Украины на плавающий обменный курс гривни в 2015 году на валютном рынке наблюдается определенная сезонность. Уже третий год подряд в первые месяцы года растет спрос на валюту, в том числе со стороны импортеров, которые формируют запасы товаров на новый год, и одновременно снижаются ее поступления, в том числе со стороны аграриев, которые обычно в течение года обеспечивают около половины предложения валюты на межбанковском рынке.

Как следствие, в начале каждого года временно усиливается девальвационное давление на курс гривни. Однако действие временных факторов в начале года обычно нивелируется в течение остального года благодаря благотворному влиянию фундаментальных факторов, в том числе восстановлению деловой активности экспортеров и внешней ценовой конъюнктуры для товаров отечественного экспорта. Именно это определяло ситуацию на валютном рынке и в текущем году.

Читайте: Гривню ждут качели: банкиры спрогнозировали курс доллара до конца года

Проведение Национальным банком более жесткой монетарной политики с октября прошлого года действительно привело к увеличению привлекательности гривневых финансовых инструментов. Это, в частности, способствовало активному притоку иностранного капитала в государственные ценные бумаги в национальной валюте. С начала года объем гривневых ОВГЗ в портфеле нерезидентов вырос почти в три раза - с 5,1 млрд грн до 14,3 млрд грн.

В свою очередь приток капитала нерезидентов вместе с упомянутыми сезонными факторами - увеличением поступлений валютной выручки от экспортеров на фоне оживления деловой активности, а также сохранением благоприятной конъюнктуры на мировых рынках - положительно повлияли на предложение валюты на межбанковском рынке. Это приводит к укреплению обменного курса гривни к доллару США с января.

- Какой следующий шаг НБУ по "Буковелю"?

- Национальный банк и в дальнейшем будет защищать государственные интересы в деле ПриватБанка.

Читайте: НБУ проиграл суд Коломойскому и потерял Буковель

Сейчас Киевским апелляционным хозяйственным судом открыто производство по апелляционным жалобам НБУ и ПриватБанка на соответствующее решение Хозяйственного суда города Киева. Слушания по этому делу еще не состоялись.

- Суд заявляет, что НБУ мог списать задолженность по рефинансированию со счетов уже государственного ПриватБанка, но не сделал этого. Почему?

- На конец 2017-го ПриватБанк задолжал НБУ по кредитам рефинансирования 10,7 млрд грн. В случае списания банк потерял бы значительную часть ликвидных средств. Для компенсации этой потери и сохранения стабильной работы ПриватБанка возникла бы необходимость монетизировать ОВГЗ, которыми был увеличен капитал банка. Монетизация в свою очередь привела бы к росту объема денежной массы в стране, что негативно повлияло бы на инфляцию.

Читайте: Украина решила продать "Приват": названы сроки

- Какой сейчас объем задолженности ПриватБанка по кредитам рефинансирования НБУ?

- На 1 января 2018 года задолженность ПриватБанка по рефинансированию НБУ составляла 10,7 млрд грн.

- Каковы перспективы возврата денег, хотя бы частично?

- Рефинансирование должно быть погашено за счет кредитов или средств поручителей.

- У многих есть вопросы к НБУ относительно рефинансирования. Так, Назар Холодницкий недавно заявлял, что САП намерена приобщить к делу скандальные материалы проверки компании Kroll. Как вы можете это прокомментировать?

- Национальный банк Украины всегда активно сотрудничает с правоохранительными органами Украины и способствует проведению необходимых следственных действий. Например, в январе 2018 года НБУ 13 раз предоставлял доступ к вещам и документам в рамках расследования уголовных правонарушений в банковской сфере. В том числе по инициативе: Национальной полиции - 5 раз; Генеральной прокуратуры - 5 раз; НАБУ - 3 раза.

Читайте: У экс-владельца "Привата" оказалось гражданство четырех стран

Мы также заинтересованы во всестороннем и объективном расследовании по делу ПриватБанка, поэтому готовы предоставить следствию все имеющиеся в НБУ документы и материалы, в том числе результаты расследования компании Kroll.

- Как вы оцениваете сроки продажи "Укргазбанка" и "Привата"?

- Национальный банк неоднократно подчеркивал, что нас не устраивает ситуация, когда доля государства в активах банковского сектора Украины достигает 55%. Поэтому мы поддерживаем основную цель стратегии реформирования государственных банков - значительное снижение присутствия государства в банковском секторе путем полной или частичной продажи банков государственного сектора. И благодаря этому намерены повысить конкуренцию в банковском секторе.

Читайте: Экс-жена партнера Коломойского отсудила у "Привата" полмиллиарда

Относительно сроков продажи конкретных государственных банков, то их определение - прерогатива владельца, то есть Министерства финансов Украины.

Вместе с тем банки необходимо подготовить к продаже, что, очевидно, требует времени.