Плата с огорода, внутренний офшор, рост цен на интернет и алкоголь: в Раде приняли "налоговую реформу"

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

В Верховной Раде поддержали нашумевший "ресурсный" законопроект, предусматривающий масштабное обновление Налогового кодекса. Документом повышается ряд ставок налогов и сборов в стране и ликвидируются некоторые льготы, которые дают преференции определенным бизнесам (главная цель проекта). Другими словами, законопроект направлен на увеличение налоговых поступлений в бюджет, в том числе за счет предотвращения убытков из-за существования некоторых налоговых "лазеек".

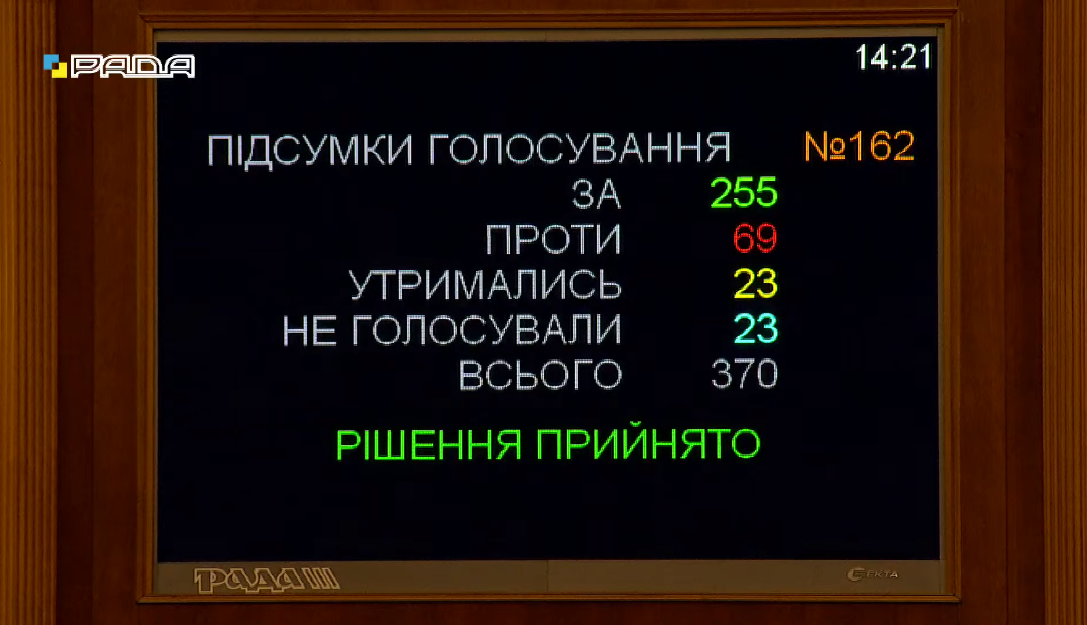

За принятие законопроекта о сбалансированности бюджетных поступлений (№ 5600) во втором чтении и в целом проголосовали 255 народных депутатов (чтобы ознакомиться с результатами поименного голосования, доскрольте страницу до конца). Об этом свидетельствует трансляция заседания на официальном канале Рады в YouTube.

Следует отметить, что принятый во втором чтении документ существенно отличается от редакции, которую народные депутаты поддержали в первом чтении. Предыдущий вариант законопроекта, внесенного в парламент Кабинетом министров Дениса Шмыгаля под неофициальным названием "антиолигархический", на самом деле предлагал "латать" бюджетные дыры за счет среднего бизнеса и рядовых украинцев – фермеров, бабушек с огородами, собственников квартир. Однако большинство резонансных норм, которые поставили на уши всю бизнес-среду и граждан в Украине, все-таки были исключены в финальной версии документа.

Что в итоге осталось?

1. Изменяется рента на железную руду

Это, пожалуй, краеугольный камень всего законопроекта. Именно из-за этой нормы документ вошел в пакет "антиолигархических" и получил второе неофициальное название – "антиахметовский". По задумке Кабмина, в условиях роста мировых цен на руду повышение ставок на ее добычу позволит забрать у крупнейших добывающих компаний ("Метинвест", Ferrexpo и др.) около 20-22% дополнительного дохода. А это даст возможность покрыть часть бюджетного дефицита, который в 2021 году составляет 247 млрд грн, или 5,5% ВВП.

В частности, суть налоговых новаций состоит в том, чтобы ввести гибкую шкалу ренты на железорудное сырье. Если сейчас компании платят с каждой тонны руды 11-12% от себестоимости добычи (это примерно 2,5-3$/т), то по новым правилам ставка налога привязывается к индексу цен на сырье с 62-процентным содержанием железа (IODEX 62% FE CFR China).

Законопроект предусматривает 3 вида ставок в зависимости от стоимости руды:

3,5% - при средней цене 100$/т и меньше;

5% - при средней цене от 100 $/т до 200 $/т;

10% - при средней цене от 200 $/т.

Пока цена руды составляет около 90 $/т, уровень уплаты ренты существенно не изменится. Но если в руда снова подорожает (например, до 200 $/т, как летом-2021) добывающим компаниям придется платить значительно больше.

2. Повышается экологический налог

Еще одна "антиолигархическая" норма, так как главными загрязнителями воздуха в Украине тоже являются крупные перерабатывающие предприятия. Законопроектом предусматривается увеличение в 3 раза ставок за выбросы углекислого газа (с 10 до 30 грн/т) и за отходы предприятий горной промышленности (с 0,49 до 1,5 грн/т). Кроме того, повышаются в 1,6 раза ставки за сброс загрязняющих веществ в водные объекты, с последующим их увеличением в 8 раз до 2029 года.

3. Повышается рента за пользование радиочастотным ресурсом

Повышение в данном случае составляет 5%. В правительстве это объясняют тем, что индексация платы за пользование радиочастотами не проводилась с 2017 года. Кроме того, остаются в силе повышающие (спектральные) коэффициенты к рентной плате, которые Кабмин не отменил, хотя обещал (как уверяют мобильные операторы). Как следствие – рост стоимости услуг мобильных операторов, в частности платы за интернет. По этому направлению в бюджет планируют привлекать дополнительно 102,5 млн грн на год.

4. Меняется механизм уплаты налога на прибыль

Для крупных налогоплательщиков теперь будут учитывать только 50% расходов прошлых периодов при определении налога на прибыль. До принятия законопроекта крупные компании, которые в предыдущие годы получали убытки, имели право переносить такие убытки в полном объеме на последующие годы и не платить налоги до тех пор, пока доходы полностью не перекроют эти убытки. Однако, некоторые представители власти считают такую норму "антистимулом" инвестиций.

Еще одним новшеством налога на прибыль является то, что от его уплаты освобождены производители домашней птицы сроком на 5 лет. Однако из перечня домашней птицы исключено выращивание кур.

5. Птицеводов исключили из упрощенной системы налогообложения

Предприниматели, у кого основным видом деятельности является разведение домашней птицы, страусов и перепелов, больше не смогут оставаться на едином налоге. Их переводят на общую систему налогообложения. Учитывая огромные дотации в этой сфере, то речь идет о порядка 2 млрд грн поступлений в бюджет.

6. Повышаются акцизы на алкоголь

Акцизный налог на ликеро-водочную продукцию повышается на 5%. Кроме того, из-за изменения механизма расчета акциза на пиво ставка налога на пенный напиток увеличивается на 8%. Теперь с 1 января 2022 года пиво будет облагаться по ставке 59,82 грн за 1 л этилового спирта, затраченного на его производство. Сейчас действует налог в размере 2,78 грн за литр пива независимо от крепости.

7. Меняется подход к уплате акциза на табак

Теперь 5%-ный акциз, который сегодня платят продавцы табачных изделий, больше не будет идти в местные бюджеты. В правительстве решили, что с 1 января 2022 года этот налог будут платить производители и импортеры, и соответственно деньги будут идти в госбюджет.

8. Вводятся новые налоговые правила для владельцев земельных паев

Владельцы или пользователи сельскохозяйственных участков, которые находятся за пределами населенных пунктов, ежегодно будут платить так называемое минимальное налоговое обязательство (МНО), даже если они ничего не выращивают на земле. По сути, это новый налог для фермеров. Его суть состоит в том, что сумма всех уплаченных налогов, связанных с участком, не должна быть меньше МНО (с 2022 года - 5%, а с 2023-го – 4% от нормативной денежной оценки земли), иначе разницу придется доплатить.

На примере это выглядит так: у фермера есть 3 га земли в Киевской области. Согласно нормативной денежной оценке земли в этом регионе, ее стоимость составляет 26,5 тис. грн за гектар. Соответственно, МНО в данном случае составляет 3975 грн. Фермер должен приплюсовать все налоги, которые он уже заплатил – налог на землю, налог с дохода за продажу урожая, выращенного на участке, НДФЛ и военный сбор с зарплаты наемных работников (если они официально оформлены у такого фермера). И если сумма всех уплаченных налогов не дотягивает до 3975 грн (МНО), то разницу надо будет доплатить.

От уплаты МНО увольняются собственники земельных участков в пределах населенных пунктов, а также дачные и садоводческие кооперативы. Законопроектом предусмотрено, что насчитываться МНО будет только с 2023 года з 2022 год.

9. Вводится налог с урожая, но в лайт-версии

Эта норма в ее первоначальном виде наделала много шума. Украинцев хотели обязать платить налог с выращенного урожая на собственном огороде, размер которого превышает 0,5 га. Сейчас такие правила действуют только для тех, кто владеет участками площадью от 2 га.

Но ко второму чтению это скандальное новшество видоизменили. Теперь предусмотрено, что заплатить 18% НДФЛ и 1,5% военного сбора обязаны будут те украинцы, которые продали урожая со своих участков на сумму, превышающую 12 размеров минзарплаты (сейчас это 72 тыс. грн). Размер участка уже не будет иметь значение. Правда, непонятно, каким образом это будет отслеживаться и контролироваться.

10. Увеличивается размер налога на недвижимость

Это касается продажи третьего и последующих объектов в течение года. Если сейчас ставка налога по такой операции составляет 5% НДФЛ и 1,5% военный сбор, то согласно законопроекту НДФЛ повышается до 18%. Облагается чистый доход от продажи, то есть разница между доходом и стоимостью приобретения такой недвижимости. При этом такая ставка не распространяется на продажу имущества, полученного по наследству.

11. Вводится огромное количество льгот предприятиям из шахтерских регионов до 2037 года

Речь идет об освобождении на 15 лет таких предприятий от уплаты НДС при ввозе оборудования, от налога на прибыль, от земельного налога и прочих сборов. Народный депутат от партии "Голос" Ярослав Железняк предостерегает, что такая норма не имеет никаких предохранителей и, соответственно, имеет все шансы стать внутренним оффшором. По его словам, льготы будут получать крупные предприятия из других городов, прикрываясь фиктивно созданными маленькими фирмами в льготных регионах.

12. Директорам компаний-должников запрещено выезжать за границу

Если предприятие задолжало более 1 млн грн налогов, суд может временно ограничить выезд его руководителя за границу.

13. Расширились полномочия налоговых органов

Налоговики получили возможность направлять запросы на предоставление информации о налогоплательщике даже в том случае, когда есть данные, которые потенциально "могут свидетельствовать" о нарушениях законодательства (а не когда есть четкие факты таких нарушений). Фактически, это может быть даже жалоба конкурента. Не исключен полный беспредел налоговиков, ведь такую информацию они смогут использовать в качестве внеплановой проверки.

14. Сократился срок подачи налоговых накладных

Если сейчас товарные накладные можно регистрировать в течение 3-х лет, то законопроектом этот срок уменьшился до года.

15. Налогоплательщики и налоговые органы получили право осуществлять аудио- и видеозапись налоговых проверок

Такие записи можно будет использовать в судебных делах по обжалованию незаконных действий налоговиков при проверках.

16. Людям, которые воспользуются налоговой амнистией, предоставляются дополнительные льготы

Например, доходы от продажи авто (третьего и последующего за год) можно будет уменьшить на стоимость транспортного средства, указанную в добровольной декларации по налоговой амнистии. Другими словами, НДФЛ нужно будет платить не со всей суммы доходов, а только с разницы между доходом и указанной во время амнистии стоимостью авто.

Что исключили из законопроекта?

В финальной версии документа решили отказаться от ряда резонансных норм, в частности:

Убрали норму о налогообложении операций по продаже жилья на вторичном рынке (20% НДС). Внедрение этого налога существенно подняло бы цены на квадратные метры, о чем открыто заявляли застройщики.

Оставили в силе льготу на поставку "зеленой" электроэнергии (изначально планировалось ввести акциз по ставке 3,2%).

Отменили налог от продажи урожая с огородов более 0,5 га. В противном случае такое изменение коснулось бы напрямую обычных бабушек и дедушек, продающих выращенные на своих участках овощи.

Убрали налогообложение ничейных земельных участков, которыми пользуются без наличия документов (то есть в случае самохвата).

Убрали норму, согласно которой украинцы с участками в границах населенных пунктов должны были бы платить минимальное налоговое обязательство – около 1300-1500 грн за га в зависимости от региона.

Запретили налоговой взыскивать весь налоговый долг без обращения в суд даже после 1 дня просрочки. Теперь такое право фискалам предоставляется только в случае просрочки в 90 дней и более.

Исключили скандальную норму, которая давала право налоговикам запрещать распоряжаться имуществом компаний в случае подозрения на недоплату налогов в бюджет. На практике это значило бы необоснованное блокирование работы предпринимателей.

Как сообщал OBOZREVATEL, после принятия законопроекта № 5600 в первом чтении только в первые 2 недели к нему было подано было более 10 тыс. поправок. Уже к 13 сентября, когда начались обсуждения документа в профильном комитете, всего к законопроекту подали 11 319 поправок.

Однако 5 октября народные депутаты приняли решение рассмотреть ресурсный законопроект по сокращенной процедуре. Это значит, что каждая фракция и группа может настаивать на рассмотрении пяти поправок, а депутат – на рассмотрении одной не учтенной комитетом поправки.

Принятый законопроект вступает в силу с 1 января 2022 года, а некоторые его нормы начинают применяться лишь с 1 января 2023 года.