Укрэксимбанк продаст "плохие" кредиты украинцев: кого это коснется

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

После назначения нового руководства государственный Укрэксимбанк решил продать кредиты проблемных заемщиков на 24 млрд гривен. При этом рядовым украинцам пока что волноваться не нужно – на этот раз речь идет о займах юридических лиц. Причем только тех, которые отказались сотрудничать с банком касательно реструктуризации задолженности.

Но в банке предупредили: в будущем продажа "плохих" кредитов коснется и физических лиц-клиентов. Об этом сообщила пресс-служба Укрэксимбанка 21 октября.

В этот раз проблемные кредиты юрлиц будут продавать на электронных аукционах. Сумма активов, которые выставят на продажу, составляет 24 млрд гривен, почти 45% от общей стоимости "плохих" кредитов в портфеле банка.

"На электронные аукционы будут выставлены неработающие кредиты заемщиков-юридических лиц... В перспективе планируется также продажа проблемных кредитов физических лиц", - заявили в Укрэксимбанке.

Первый аукцион состоится уже 3 ноября на государственной площадке OpenMarket. Стартовая цена этого пакета – более 7 млрд гривен. Всего планируется семь лотов.

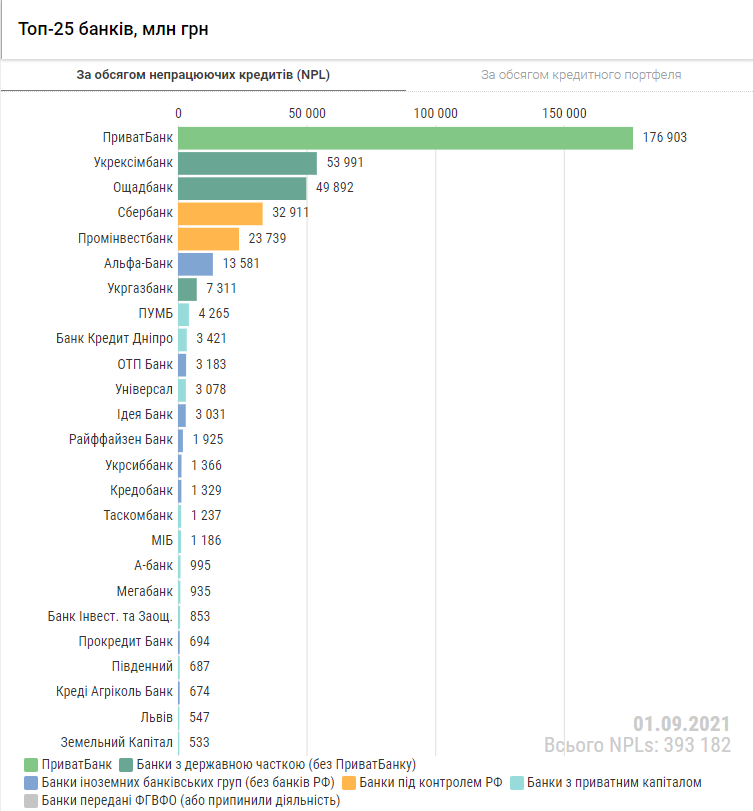

В целом кредитный портфель банка составляет 124,4 млрд гривен, свидетельствуют данные НБУ. Из этой суммы 43%, или 54 млрд грн – проблемные займы. Как подсчитали в Ucap.io, в результате объявленных аукционов банк может уменьшить долю проблемных кредитов до 29,7%.

Что такое "плохие" кредиты?

По сути это проблемные долги клиентов (non-performing loans, NPL), на которых банк больше не может зарабатывать. Чаще всего причиной отнесения кредита к категории "плохих" становятся длительные просрочки по выплатам.

В таком случае банк анализирует состояние заемщика. И если финучреждение приходит к выводу, что возврат долга маловероятен или невозможен, кредит отправляется в портфель проблемных.

Критерии, по которым определяется вероятность возвращения кредита, порой различаются в зависимости от банка. Однако в Украине существуют общие критерии, они определены в постановлении Правления НБУ № 279.

Согласно документу, это кредитные операции со степенью риска "сомнительные" или "безнадежные": "Негативно классифицированными кредитами признаны кредиты, по которым обслуживание задолженности под угрозой (с учетом финансового состояния заемщика и уровня обеспечения), а вероятность полного погашения кредитной задолженности низкая или практически отсутствует".

Банкам невыгодно держать такие займы у себя в портфеле и постоянно заниматься "выбиванием" долгов. Поэтому финансовые учреждения продают "плохие" кредиты коллекторам. В некоторых странах для этого даже создаются особые "банки плохих кредитов".

Сколько в Украине проблемных кредитов?

Доля неработающих кредитов в нашей стране к началу 2021 года, по данным НБУ, составляла 41%. Это много, но показатель планомерно уменьшается. Еще в 2018 году он превышал 60%.

"Однако все еще большая часть [проблемных кредитов] является бременем для банковского сектора, особенно для госбанков, в которых сконцентрировано более 70% NPL сектора. Около 42% приходится на ПриватБанк", – отметили в НБУ.

На втором месте, кстати, именно Укрэксимбанк. В целом Нацбанк рекомендует финучреждениям "интенсивно расчищать балансы". Для этого "плохие" кредиты можно реструктуризировать, продать или вовсе списать.

Как писал OBOZREVATEL, украинцы – лидеры по количеству долгов по кредитам. Миллионы клиентов банков получили кредитки, а теперь не могут их обслуживать.

Сами же финучреждения охотно рассказывают о льготных периодах, но часто умалчивают о реальной эффективной ставке. Мы разобрались, как и сколько придется платить за банковский кредит в "Привате", "Моно" и других финучреждениях.

Также напомним, что Укрэксимбанк недавно угодил скандал из-за нападения на журналистов. В результате глава Укрэксимбанка Евгений Мецгер уволился под давлением общественности.