Укрексімбанк продасть "погані" кредити українців: кого це зачепить

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Після призначення нового керівництва державний Укрексімбанк вирішив продати кредити проблемних позичальників на 24 млрд гривень. При цьому рядовим українцям поки що хвилюватися не потрібно – цього разу йдеться про позики юридичних осіб. Причому тільки тих, які відмовилися співпрацювати з банком щодо реструктуризації заборгованості.

Але в банку попередили: в майбутньому продаж "поганих" кредитів зачепить і фізичних осіб-клієнтів. Про це повідомила пресслужба Укрексімбанку 21 жовтня.

Цього разу проблемні кредити юросіб будуть продавати на електронних аукціонах. Сума активів, які виставлять на продаж, становить 24 млрд гривень, майже 45% від загальної вартості "поганих" кредитів в портфелі банку.

"На електронні аукціони будуть виставлені непрацюючі кредити позичальників-юридичних осіб ... У перспективі планується також продаж проблемних кредитів фізичних осіб", - заявили в Укрексімбанку.

Перший аукціон відбудеться вже 3 листопада на державній майданчику OpenMarket. Стартова ціна цього пакету – понад 7 млрд гривень. Всього планується сім лотів.

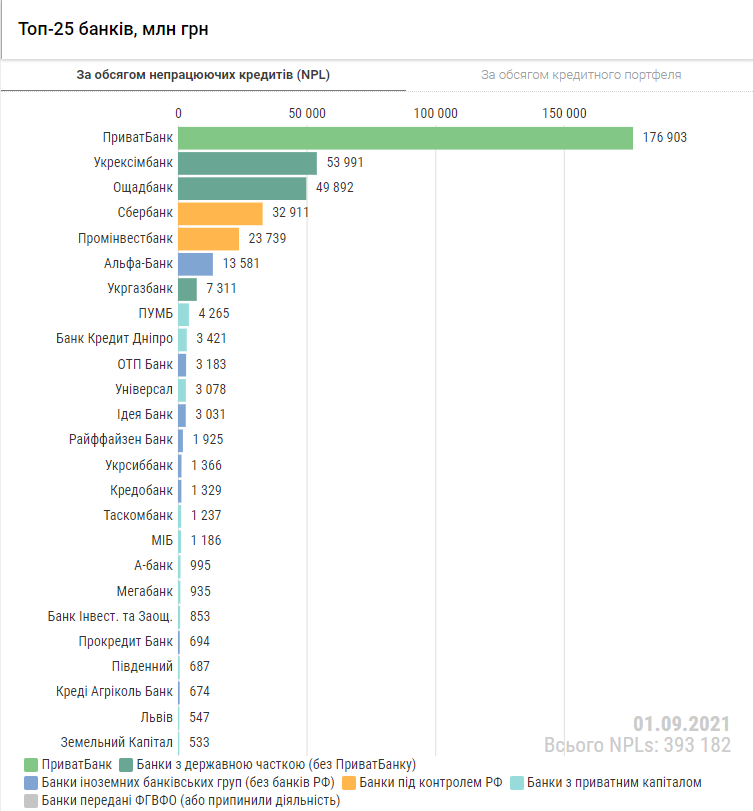

В цілому кредитний портфель банку складає 124,4 млрд гривень, свідчать дані НБУ. З цієї суми 43%, або 54 млрд грн – проблемні позики. Як підрахували в Ucap.io, в результаті оголошених аукціонів банк може зменшити частку проблемних кредитів до 29,7%.

Що таке "погані" кредити?

По суті це проблемні борги клієнтів (non-performing loans, NPL ), на яких банк не може заробляти. Найчастіше причиною віднесення кредиту до категорії "поганих" стають тривалі прострочення по виплатах.

В такому випадку банк аналізує стан позичальника. І якщо фінустанова приходить до висновку, що повернення боргу малоймовірний або неможливий, кредит відправляється в портфель проблемних.

Критерії, за якими визначається ймовірність повернення кредиту, часом розрізняються залежно від банку. Однак в Україні існують загальні критерії, вони визначені в постанові Правління НБУ № 279.

Згідно документу, це кредитні операції зі ступенем ризику "сумнівні" або "безнадійні": "Негативно класифікованими кредитами визнані кредити, за якими обслуговування заборгованості під загрозою (з урахуванням фінансового стану позичальника та рівня забезпечення), а ймовірність повного погашення кредитної заборгованості низька або практично відсутня".

Банкам невигідно тримати такі позики у себе в портфелі та постійно займатися "вибиванням" боргів. Тому фінансові установи продають "погані" кредити колекторам. У деяких країнах для цього навіть створюються спеціальні "банки поганих кредитів".

Скільки в Україні проблемних кредитів?

Частка непрацюючих кредитів в нашій країні на початку 2021 року, за даними НБУ, становила 41%. Це багато, але показник планомірно зменшується. Ще в 2018 році він перевищував 60%.

"Однак все ще велика частина [проблемних кредитів] є тягарем для банківського сектора, особливо для держбанків, в яких сконцентровано понад 70% NPL сектора. Близько 42% припадає на ПриватБанк", – зазначили в НБУ.

На другому місці, до речі, саме Укрексімбанк. В цілому Нацбанк рекомендує банкам "інтенсивно розчищати баланси". Для цього "погані" кредити можна реструктуризувати, продати або зовсім списати.

Як писав OBOZREVATEL, українці – лідери за кількістю боргів по кредитах. Мільйони клієнтів банків отримали кредитки, а тепер не можуть їх обслуговувати.

Самі ж фінустанови охоче розповідають про пільгові періоди, але часто замовчують про реальну ефективну ставку. Ми розібралися, як і скільки доведеться платити за банківський кредит в "Приваті", "Моно" та інших фінустановах.

Також нагадаємо, що Укрексімбанк недавно потрапив скандал через напад на журналістів. В результаті глава Укрексімбанку Євген Мецгер звільнився під тиском громадськості.