В каком банке выгоднее взять кредит и как не попасть в долговую ловушку: раскрываем главные нюансы

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Украинцы – лидеры по количеству долгов по кредитам. Миллионы клиентов банков получили кредитки, а теперь не могут их обслуживать. Сами финучреждения охотно рассказывают о льготных периодах, но часто умалчивают о реальной эффективной ставке.

О том, как и сколько придется платить за банковский кредит в "Привате", "Моно" и других финучреждениях, читайте в материале OBOZREVATEL.

Сколько придется заплатить за кредит в банке?

В розничном сегменте банки в первую очередь зарабатывают на транзакциях, поэтому устанавливать на льготный период практически нулевую ставку за пользование кредитными деньгами может быть выгодно. Но как только это время заканчивается, украинцам начинают начислять огромные проценты. Они доходят до более 70% годовых.

Также есть и скрытые платежи, штрафы, комиссии за просрочку. Все они отображаются в реальной процентной ставке. И по правилам, которые установил Нацбанк, эту цифру должны указывать в договоре. К примеру, у Ощадбанка годовая ставка по кредитке составляет 55%, но реальная достигает 71,22%.

Как работает кредитка:

банк устанавливает лимит;

в течение льготного периода (доходит до двух месяцев) вернуть кредит можно без комиссии;

как только вы вернули кредитные средства, их снова можно тратить.

OBOZREVATEL ознакомился с условиями кредитования крупнейших банков. Так, наименьший лимит установил государственный Укрэксимбанк, вокруг которого накануне разгорелся громкий скандал – всего 50 тыс. грн. А больше всего предлагает Ощадбанк – 250 тыс. грн.

Наименьшую реальную ставку установил Монобанк – 44,12% (они зарабатывают в первую очередь на комиссии), а наибольшая оказалась у Ощадбанка – 71,22%. Что интересно, у ПУМБа скрытые платежи фактически отсутствуют; и годовая, и реальная ставка по кредитке в банке – 47,88%.

Самый маленький льготный период определен у Укрэксимбанка – 50 дней. Остальные финансовые учреждения, в том числе в ПриватБанке, дают до 62 дней на погашение долга без комиссии. Детальнее ознакомиться с условиями по кредиткам в крупных банках можно с помощью инфографики ниже.

Как наказывают украинцев за долги?

Уровень невозвратов кредитов в Украине самый большой в Европе. Банки вынуждены содержать армии юристов и коллекторов, сначала настоятельно просят вернуть деньги, а затем идут в суд. И в абсолютном большинстве случаев деньги приходится возвращать. Причем вернуть в таком случае придется не только "тело" кредита, но и проценты, расходы на судебную пошлину.

Как только суд принимает решение принудительно взыскать долг, исполнительная служба может арестовать счета и имущество должника, выставить вещи, авто, мебель на торги, продать их и вырученное потратить на погашение долга.

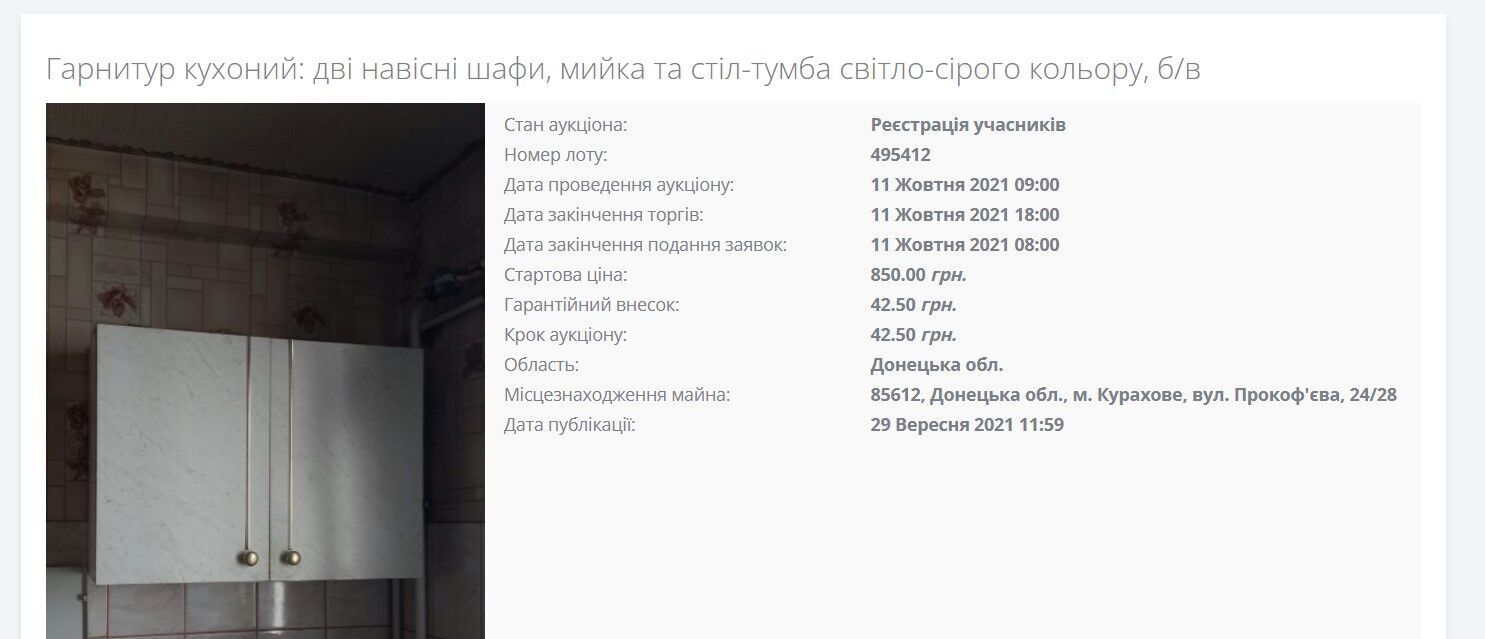

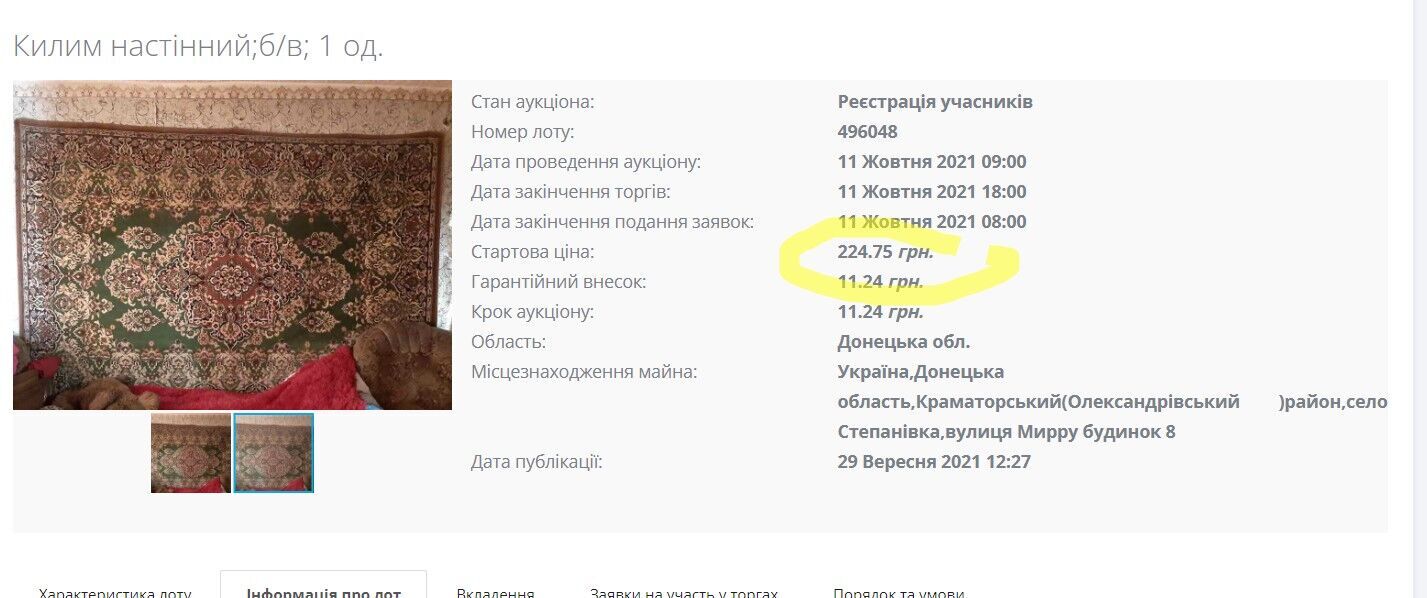

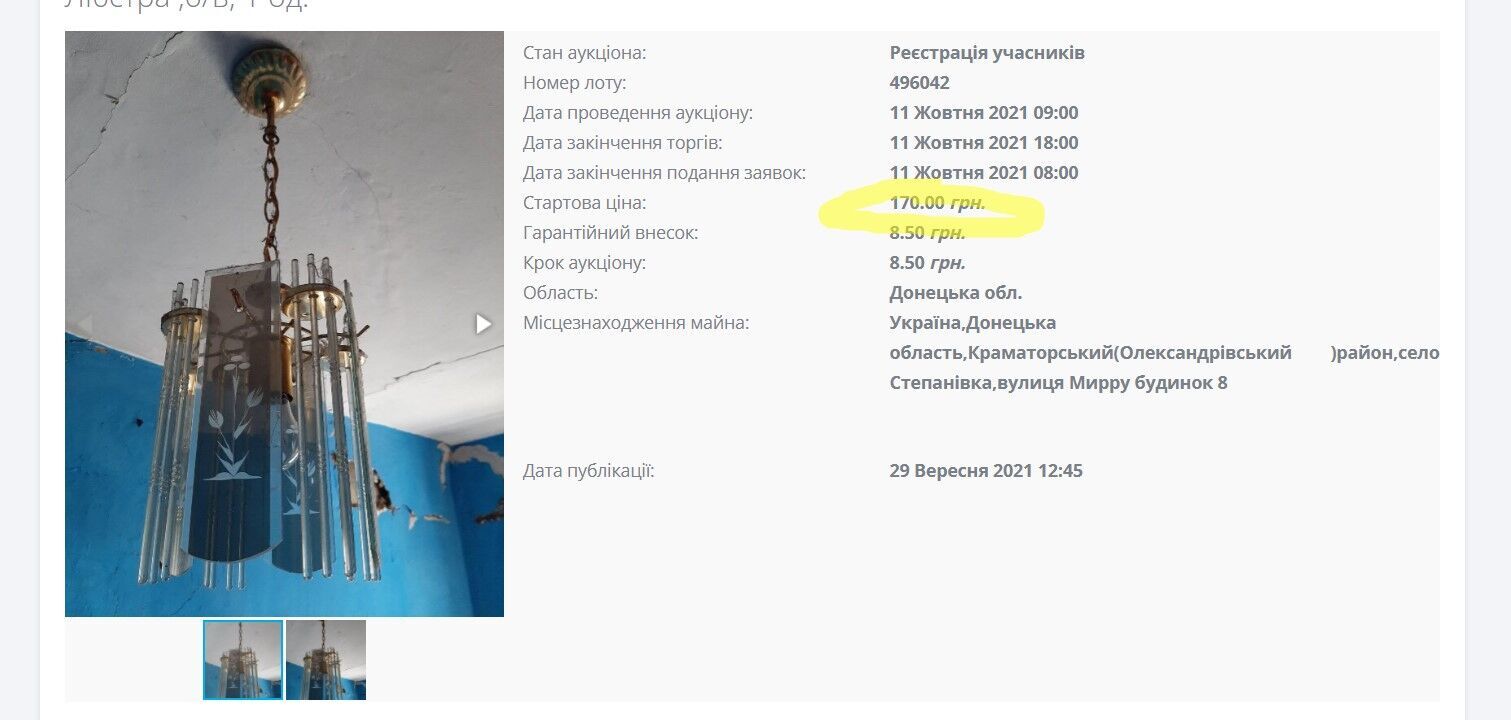

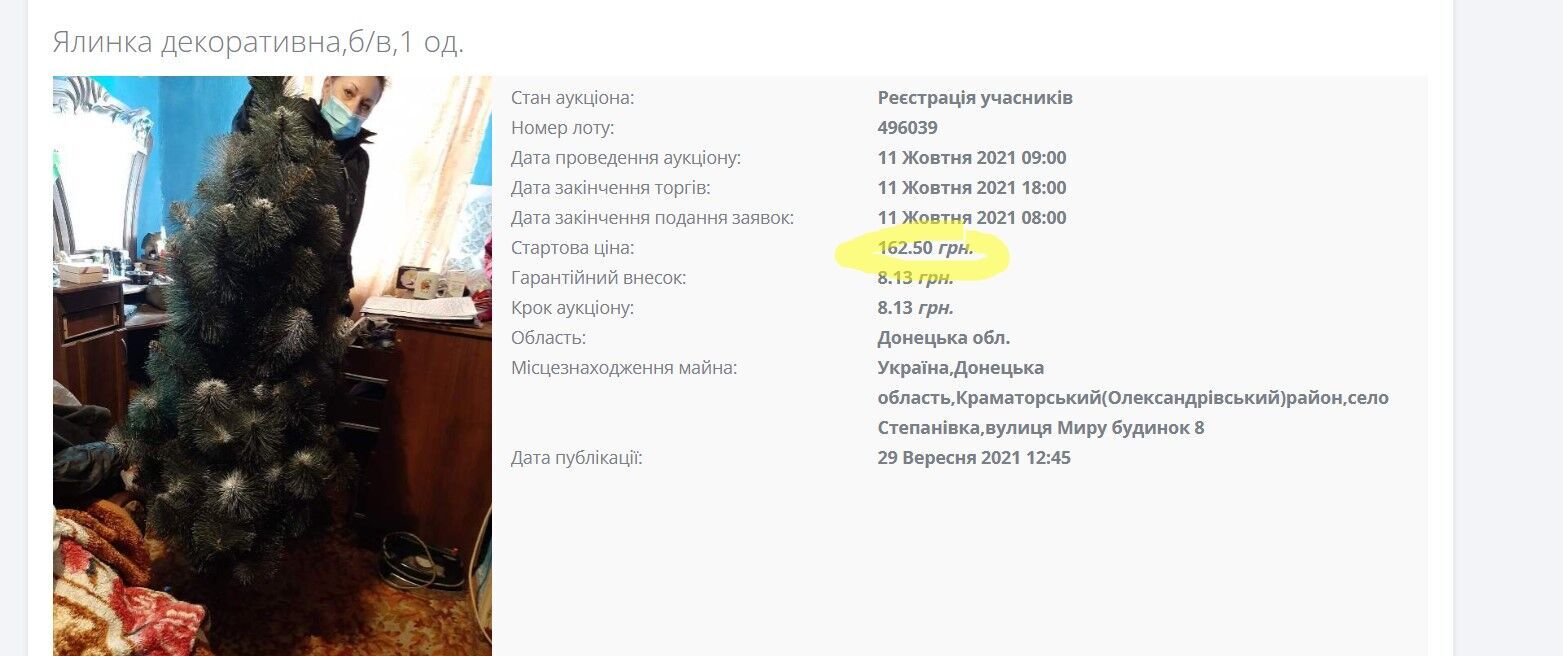

За долги исполнительная служба продает на торгах старые люстры, бабушкины ковры со стены и даже старый кухонный гарнитур. Задача – забрать все, что не входит в установленный норматив, и продать как можно дороже.

Этой ситуации можно не допустить, рассказывает OBOZREVATEL финансовый аналитик Василий Невмержицкий. Если вы потеряли работу, у вас изменились жизненные обстоятельства, появились непредвиденные расходы, и вы понимаете, что не сможете вовремя возвращать деньги в банк, то нужно заранее предупредить об этом финансовое учреждение. Тогда даже с долгами по кредитке можно написать заявление, обратиться в кредитный комитет и попросить реструктуризировать долг.

Аналитик советует адекватно оценить свои возможности перед тем, как брать кредит.

"Я считаю, что человек, который хочет взять кредит, имеет деловые отношения с банком. Он подписывает договора в рамках гражданского законодательства, он ответствен за эти средства", – поясняет эксперт.

Перед тем как взять кредит, нужно рассчитать ежемесячный платеж и убедиться, что его размер не будет выше 20-25% ежемесячного дохода. Также важно правильно выбрать кредит. Если деньги нужны на покупку автомобиля или техники, то лучше выбирать целевые кредиты, ведь ставки по ним могут быть ниже.

Банки не заинтересованы в том, чтобы загонять своих клиентов в долги. Ведь судебные тяжбы занимают много времени и к тому же на время карантина есть ограничения по штрафным санкциям. В любом случае, перед тем как оформлять кредит, всегда нужно внимательно изучить его условия и убедиться, что вы сможете их соблюдать.