В Украине пересмотрят ставки по кредитам и депозитам: как изменится стоимость денег

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

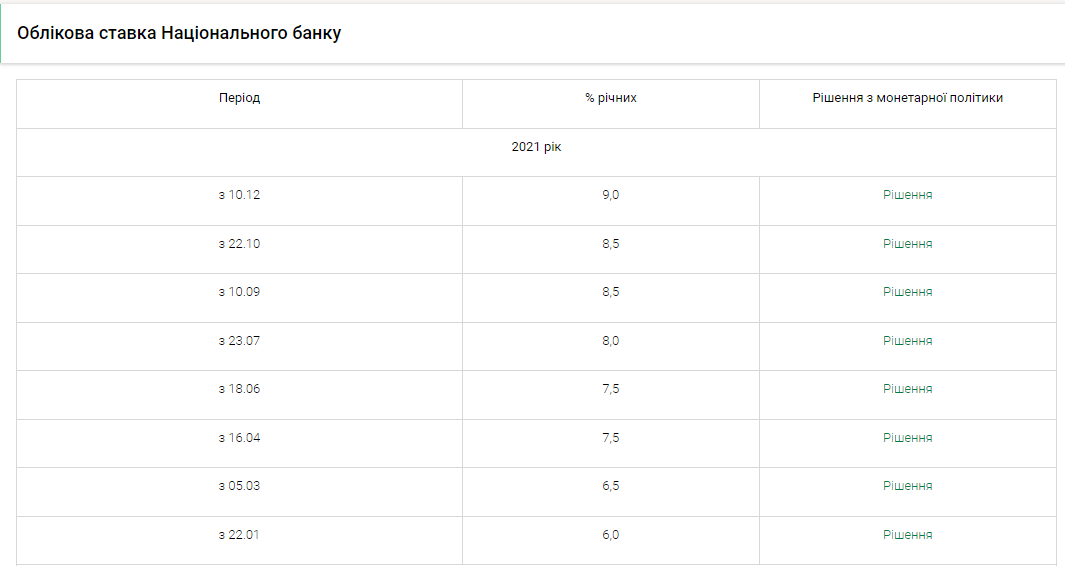

В Украине в 2021-м инфляция составила 10% – это рекордный показатель для нашей страны за последние четыре года. Чтобы как-то регулировать этот процесс, практически весь прошлый год НБУ постепенно поднимал учетную ставку, месяц назад она выросла уже до 9%. И эксперты не отрицают возможности, что учетная ставка может опять увеличиться в январе или в марте.

Значит ли это, что кредиты и депозиты также подорожают, и чего ждать от учетной ставки до конца года – узнавал OBOZREVATEL.

Что будет с учетной ставкой в 2022 году?

Показатели инфляции в 2021-м частично превысили прогноз регулятора. В НБУ ожидали, что она составит 9,4% в среднем за год, но инфляция поднялась до 10%. На 2022-й инфляция, по прогнозу, должна составить 5%. Потому очень вероятно, что учетная ставка будет расти до достижения инфляционной цели.

"В этой ситуации далеко не нулевая вероятность, что ставку придется еще раз повышать уже буквально на следующем заседании в январе, или, скажем, в марте. По моему мнению, она прибавит минимум 0,5%", – говорит финансовый аналитик ICU Михаил Демкив.

Финансовый аналитик Василий Невмержицкий также прогнозирует, что учетная ставка в ближайшее время будут расти, но лишь этот инструмент победить инфляцию не поможет:

"Если в мире растет стоимость газа, стройматериалов, стекла или зерна, вы можете поднять учетную ставку хоть до 30%, но это цены в мире не изменит. – говорит Невмержицкий. – Есть тенденции, на которые учетная ставка повлиять не может. Она может что-то незначительно скорректировать. Но то, что будет мягкое повышение учетной ставки для управления инфляцией – это да".

По логике вещей, вместе с учетной ставкой должны подорожать как кредиты, так и депозиты.

Будут ли дорожать депозиты?

Что касается депозитов, здесь ситуация будет зависеть не только от регулятора, но и от действий самих банков, рассказывает Демкив. По его словам, в прошлом году банки существенно задерживались в повышении ставок по депозитам. НБУ несколько раз повышал учетную ставку, но много банков, в первую очередь государственные, не спешили этого делать.

"Они могли себе это позволить, поскольку ликвидность была на рекордных уровнях, – говорит аналитик. – Потому такие банки, как Ощадбанк, Приватбанк, могли предлагать годовые депозиты в районе 7-8%. Заберите отсюда почти 20% налога на доходы физлиц и военного сбора, остается крайне мало".

Перед новогодними праздниками средние и малые банки уже начали повышать ставки по депозитам, у многих они достигли 10-11%. Но поддержат ли их большие банки – решение за менеджментом, уверен Демкив.

В свою очередь глава Совета Независимой ассоциации банков (НАБУ) Елена Коробкова уверена, что решение банков насчет повышения ставок по депозитам будет положительным, ведь им уже нужно приобщать финансирование:

"Банки в последнее время существенно активизировали гривневое кредитование: рост чистого портфеля кредитов в национальной валюте за последние 12 месяцев составил 41,3%, причем темпы роста ускорялись от месяца к месяцу. Таким образом, кроме стоимости денег, которую задает НБУ, рост процентных ставок также будет стимулироваться спросом на кредитную гривню, для обеспечения которого банкам нужно все больше стимулировать вкладчиков привлекательными депозитными ставками. Чем выше проценты – тем интереснее такой инструмент сбережения и приумножения денег для населения и бизнеса".

Что будет с кредитами?

Как рассказывает Демкив, несмотря на рост учетной ставки, для добросовестных заемщиков средняя стоимость кредитов весь прошлый год снижалась. Причина в том, что в Украине, по словам эксперта, достаточно много проблемных заемщиков, потому за добросовестных между банками идет конкуренция и им предлагают выгодные условия.

"Стоимость кредитов будет инертной, – говорит аналитик. – Где-то кредитные ставки могут вырасти, исходя из роста стоимости депозитов. Но немаловажную роль играют государственные программы, в частности 5-7-9, которые компенсируют значительную часть процентной ставки. Соответственно, заемщики не почувствуют подорожания кредитов".

В то же время Невмержицкий подчеркивает, проценты будут также зависеть от ситуации с коронавирусом: "По моему мнению, ситуация с пандемией будет главным определяющим моментом для процентных ставок. Если будет продолжаться ситуация с появлением новых вирусов, вакцинацией, давлением ВВП стран мира, это будет приводить к тому, что будут продолжаться программы поддержки бизнеса".

Исходя из прогнозов, учетная ставка может пойти на спад летом или же в сентябре-октябре. В любом случае снижение процентов по кредитам и депозитам возможно только к началу 2023 года. А вот на 2022-й пока прогнозируют их небольшой рост. Но стоит помнить, что до тех пор, пока пандемия коронавируса окончательно не завершилась, она еще может вносить коррективы в такие прогнозы.