В Україні переглянуть ставки за кредитами та депозитами: як зміниться вартість грошей

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

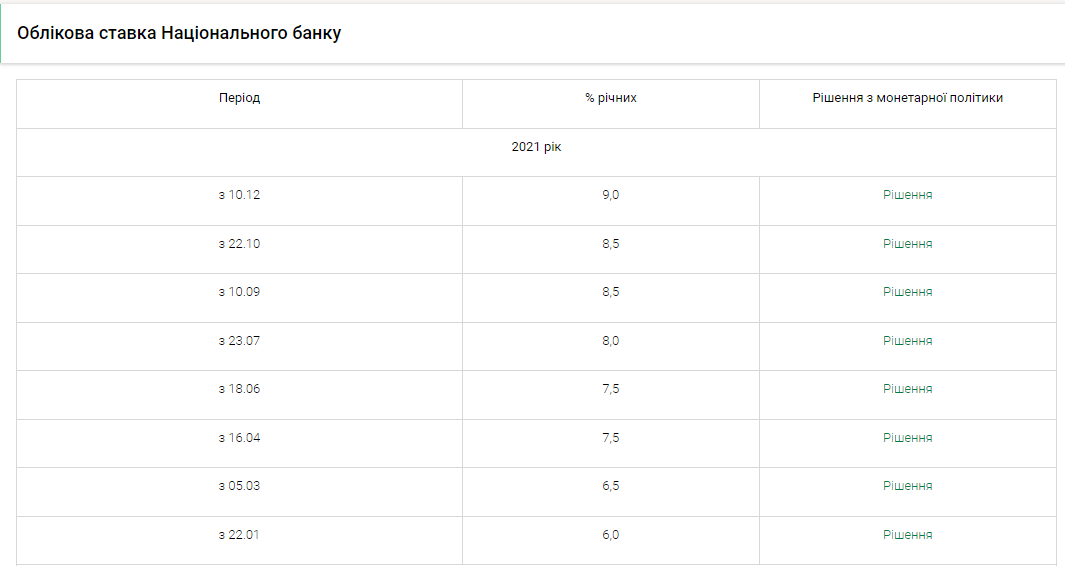

В Україні 2021-го інфляція склала 10% – це рекордний показник для нашої країни за останні чотири роки. Щоб якось регулювати цей процес, практично весь минулий рік НБУ поступово піднімав облікову ставку, місяць тому вона зросла до 9%. І експерти не заперечують можливості, що облікова ставка може знову збільшитися у січні чи березні.

Чи означає це, що кредити та депозити також подорожчають, і на що чекати від облікової ставки до кінця року – дізнавався OBOZREVATEL.Що буде з обліковою ставкою у 2022 році?

Показники інфляції 2021-го частково перевищили прогноз регулятора. У НБУ очікували, що вона становитиме 9,4% у середньому за рік, але інфляція піднялася до 10%. На 2022-й інфляція, за прогнозом, має становити 5%. Тому дуже можливо, що облікова ставка зростатиме до досягнення інфляційної мети.

"У цій ситуації далеко не нульова ймовірність, що ставку доведеться ще раз підвищувати вже буквально на наступному засіданні у січні, або, скажімо, у березні. На мою думку, вона додасть щонайменше 0,5%", – говорить фінансовий аналітик ICU Михайло Демків.

Фінансовий аналітик Василь Невмержицький також прогнозує, що облікова ставка найближчим часом зростатиме, але лише цей інструмент перемогти інфляцію не допоможе.

"Якщо у світі зростає вартість газу, будматеріалів, скла або зерна, ви можете підняти облікову ставку хоч до 30%, але це ціни у світі не змінить, – каже Невмержицький. – Є тенденції, на які облікова ставка не може вплинути. Вона може щось незначно скоригувати. Але те, що буде м'яке підвищення облікової ставки для управління інфляцією – це так".

За логікою речей, разом із обліковою ставкою мають подорожчати як кредити, так і депозити.

Чи дорожчатимуть депозити?

Щодо депозитів, тут ситуація залежатиме не лише від регулятора, а й від дій самих банків, розповідає Демків. За його словами, минулого року банки суттєво затримувалися у підвищенні ставок за депозитами. НБУ кілька разів збільшував облікову ставку, але багато банків, насамперед державні, не поспішали цього робити.

"Вони могли собі це дозволити, оскільки ліквідність була на рекордних рівнях, – каже аналітик. – Тому такі банки, як Ощадбанк, Приватбанк, могли пропонувати річні депозити близько 7-8%. Заберіть звідси майже 20% податків на доходи фізосіб і військового збору, залишається вкрай мало".

Перед новорічними святами середні та малі банки вже почали підвищувати ставки за депозитами, у багатьох вони сягнули 10-11%. Але чи їх підтримають великі банки – рішення за менеджментом, упевнений Демків.

Зі свого боку голова Ради Незалежної асоціації банків (НАБУ) Олена Коробкова впевнена, що рішення банків щодо підвищення ставок за депозитами буде позитивним, адже їм уже потрібно залучати фінансування:

"Банки останнім часом суттєво активізували гривневе кредитування: зростання чистого портфеля кредитів у національній валюті за останні 12 місяців склало 41,3%, причому темпи зростання прискорювалися від місяця до місяця. Тож, крім вартості грошей, яку задає НБУ, зростання процентних ставок також стимулюватиметься попитом на кредитну гривню, для забезпечення якого банкам потрібно дедалі більше стимулювати вкладників привабливими депозитними ставками. Чим вищі відсотки – тим цікавіший такий інструмент заощадження та примноження грошей для населення та бізнесу".Що буде з кредитами?

Як розповідає Демків, незважаючи на зростання облікової ставки, для сумлінних позичальників середня вартість кредитів увесь минулий рік знижувалася. Причина в тому, що в Україні, за словами експерта, досить багато проблемних позичальників, тому за сумлінних між банками йде конкуренція і їм пропонують вигідні умови.

"Вартість кредитів буде інертною, – каже аналітик. – Десь кредитні ставки можуть зрости, з огляду на зростання вартості депозитів. Але важливу роль відіграють державні програми, зокрема 5-7-9, які компенсують значну частину процентної ставки. Відповідно, позичальники не відчують подорожчання кредитів".

Водночас Невмержицький наголошує, що відсотки також залежатимуть від ситуації з коронавірусом: "На мою думку, ситуація з пандемією буде головним визначальним моментом для процентних ставок. Якщо продовжуватиметься ситуація з появою нових вірусів, вакцинацією, тиском ВВП країн світу, це буде призводити до того, що продовжуватимуться програми підтримки бізнесу".

Зважаючи на прогнози, облікова ставка може піти на спад влітку або у вересні-жовтні. У будь-якому випадку зниження відсотків за кредитами та депозитами можливе лише до початку 2023 року. А ось на 2022-й поки що прогнозують їхнє невелике зростання. Але варто пам'ятати, що доки пандемія коронавірусу остаточно не завершилася, вона ще може вносити корективи в такі прогнози.