В якому банку вигідніше взяти кредит і як не потрапити в боргову пастку: розкриваємо основні аспекти

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Українці – лідери за кількістю боргів за кредитами. Мільйони клієнтів банків отримали кредитки, а тепер не можуть їх обслуговувати. Самі фінустанови охоче розповідають про пільгові періоди, але часто замовчують про реальну ефективну ставку.

Про те, як і скільки доведеться платити за банківський кредит у "Приваті", "Моно" та інших фінустановах, читайте в матеріалі OBOZREVATEL.

Скільки доведеться заплатити за кредит у банку?

У роздрібному сегменті банки передусім заробляють на транзакціях, тому встановлювати на пільговий період практично нульову ставку за користування кредитними грошима може бути вигідно. Але як тільки цей час закінчується, українцям починають нараховувати величезні відсотки. Вони доходять до понад 70% річних.

Також є і приховані платежі, штрафи, комісії за прострочення. Всі вони відображаються в реальній процентній ставці. І за правилами, які встановив Нацбанк, цю цифру повинні вказувати в договорі. Наприклад, в Ощадбанку річна ставка за кредиткою становить 55%, але реальна досягає 71,22%.

Як працює кредитка:

банк встановлює ліміт;

протягом пільгового періоду (доходить до двох місяців) повернути кредит можна без комісії;

як тільки ви повернули кредитні кошти, їх знову можна витрачати.

OBOZREVATEL ознайомився з умовами кредитування найбільших банків. Так, найменший ліміт встановив державний Укрексімбанк, навколо якого напередодні розгорівся гучний скандал, – усього 50 тис. грн. А найбільше пропонує Ощадбанк – 250 тис. грн.

Найменшу реальну ставку встановив монобанк – 44,12% (вони заробляють насамперед на комісії), а найбільша виявилася в Ощадбанку – 71,22%. Що цікаво, у ПУМБу приховані платежі фактично відсутні, і річна, і реальна ставка за кредиткою в банку – 47,88%.

Найменший пільговий період визначено в Укрексімбанку – 50 днів. Решта фінансових установ, зокрема в ПриватБанку, дають до 62 днів на погашення боргу без комісії. Детальніше ознайомитися з умовами за кредитками у великих банках можна за допомогою інфографіки нижче.

Як карають українців за борги?

Рівень неповернень кредитів в Україні – найбільший в Європі. Банки змушені утримувати армію юристів і колекторів, спочатку вимагають повернути гроші, а потім ідуть до суду. І здебільшого гроші доводиться повертати. Причому повернути в такому випадку доведеться не тільки "тіло" кредиту, але й відсотки, витрати на судове мито.

Як тільки суд ухвалює рішення примусово стягнути борг, виконавча служба може заарештувати рахунки та майно боржника, виставити речі, авто, меблі на торги, продати їх і вторговане витратити на погашення боргу.

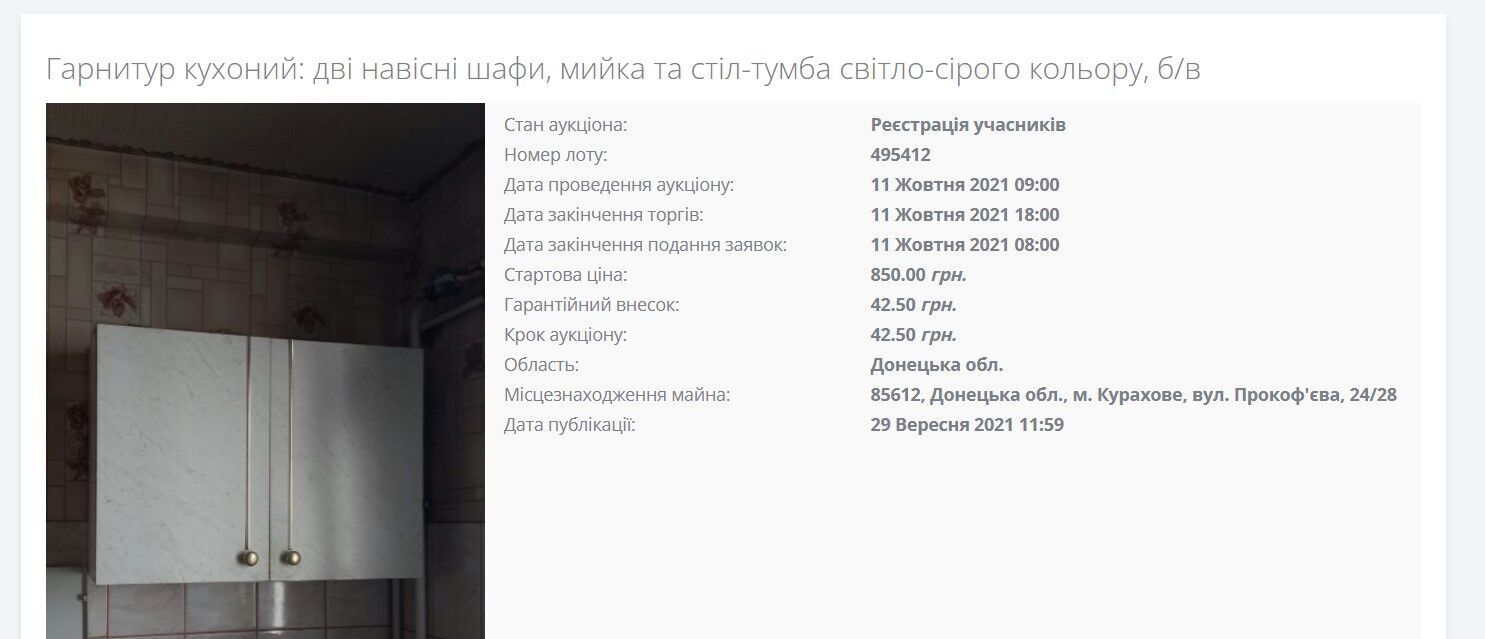

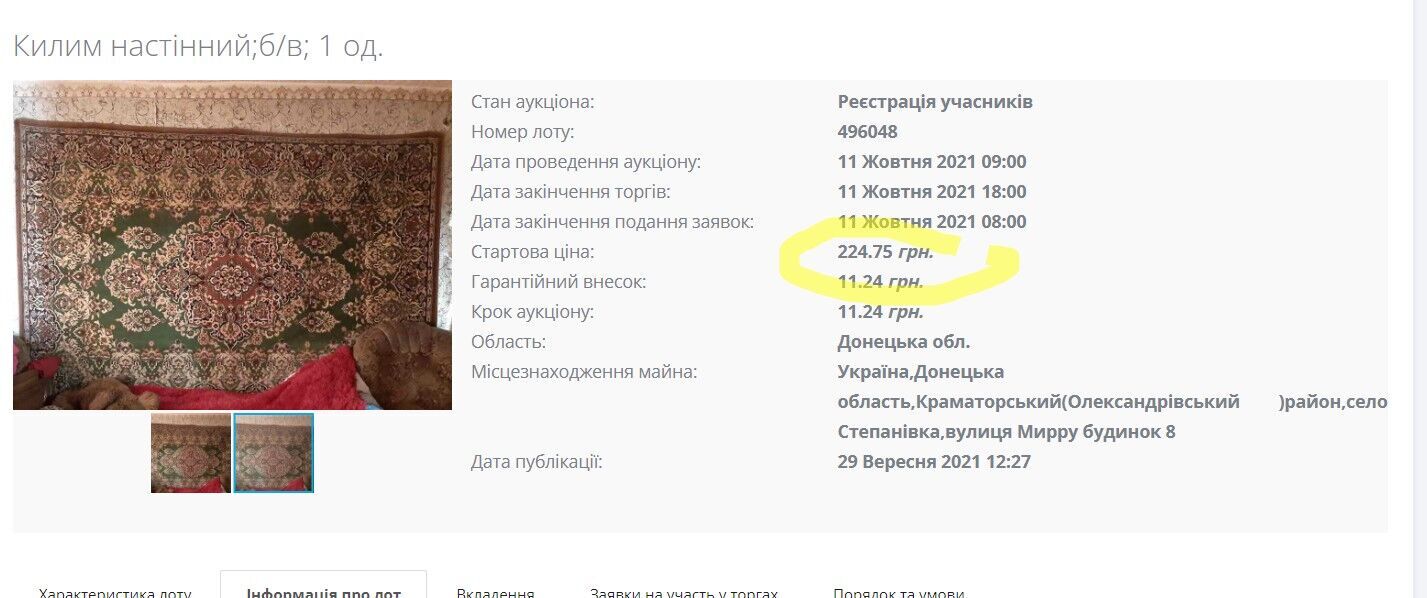

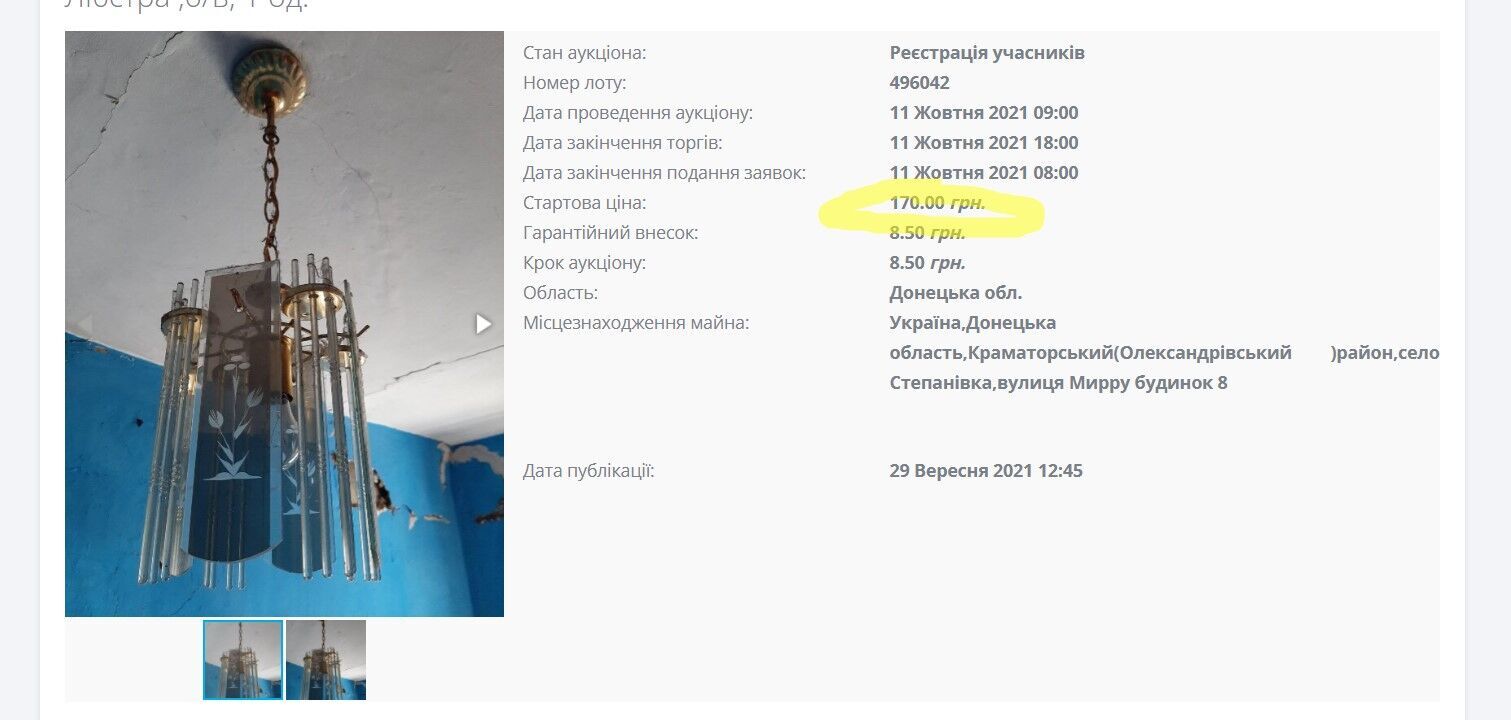

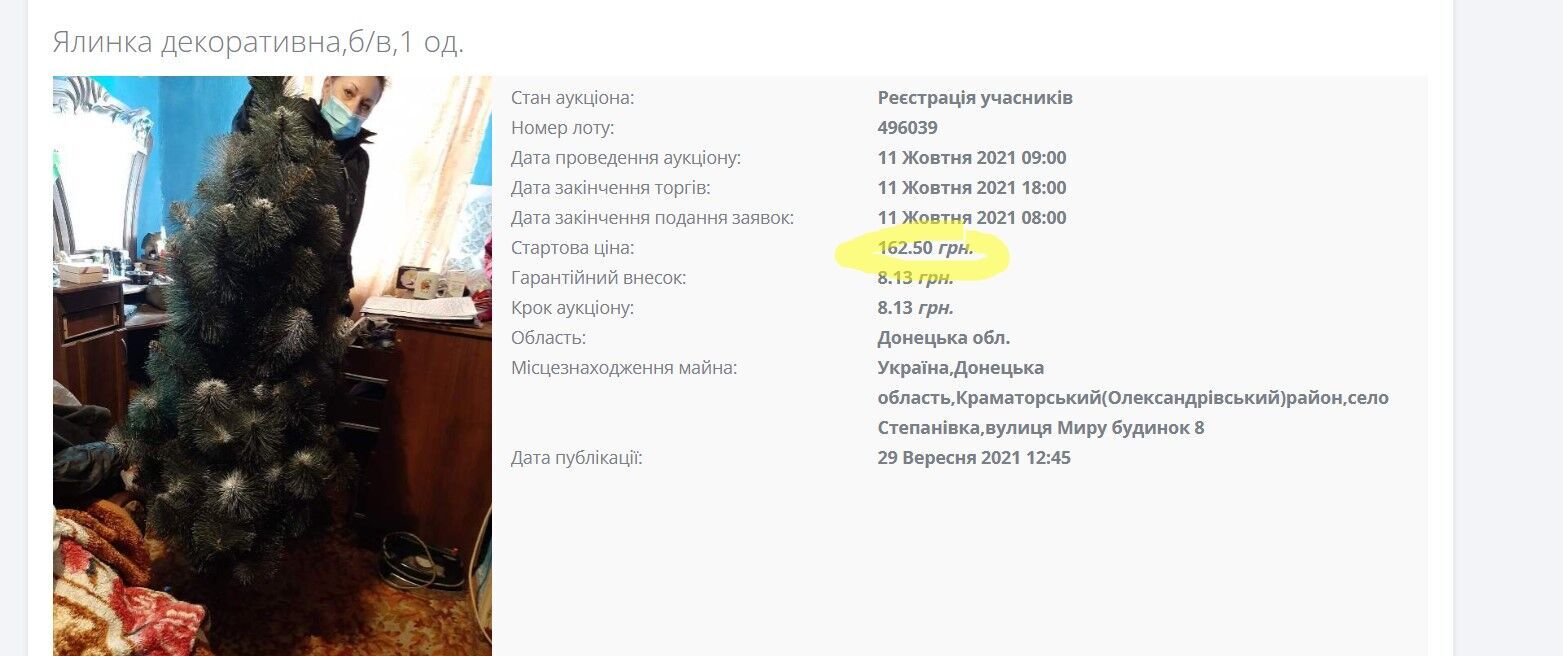

За борги виконавча служба продає на торгах старі люстри, "бабусині килими" зі стіни і навіть старий кухонний гарнітур. Завдання – забрати все, що не входить у встановлений норматив, і продати якомога дорожче.

Цієї ситуації можна не допустити, розповідає OBOZREVATEL фінансовий аналітик Василь Невмержицький. Якщо ви втратили роботу, у вас змінилися життєві обставини, з'явилися непередбачені витрати, і ви розумієте, що не зможете вчасно повертати гроші в банк, то потрібно заздалегідь попередити про це фінансову установу. Тоді навіть із боргами за кредиткою можна написати заяву, звернутися в кредитний комітет і попросити реструктуризувати борг.

По-перше, аналітик радить адекватно оцінити свої можливості перед тим, як брати кредит.

"Я вважаю, що людина, яка хоче взяти кредит, у неї ділові відносини з банком. Вона підписує договори в межах цивільного законодавства, вона відповідальна за ці кошти", – пояснює експерт.

Перед тим, як узяти кредит, потрібно розрахувати щомісячний платіж і переконатися, що його розмір не перевищить 20-25% щомісячного доходу. Також важливо правильно вибрати кредит. Якщо гроші потрібні на покупку автомобіля або техніки, то краще вибирати цільові кредити, адже ставки за ними можуть бути нижчими.

Банки не зацікавлені в тому, щоб заганяти своїх клієнтів у борги. Адже судова тяганина займає багато часу, і до того ж на час карантину є обмеження за штрафними санкціями. У будь-якому разі, перед тим, як оформляти кредит, завжди потрібно уважно вивчити його умови і переконатися, що ви зможете їх дотримуватися.