Блог | Зниження ПДВ для аграріїв спричинить втрати бюджету на більш ніж 1 млрд грн

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

17 грудня Верховна Рада таки знизила ставку податку на додану вартість для аграріїв із 20% до 14%, проголосувавши за законопроєкт №3656. Потенційні втрати такого рішення для бюджету можуть сягати більше ніж 1 млрд грн. Далі обґрунтую свою думку.

Усі відомі мені випадки втрат ПДВ в цій справі можна поділити умовно на три групи:

операції між платником і неплатником ПДВ на стадії проміжного споживання;

реалізація кінцевому споживачу;

у результаті ускладнення всієї системи ПДВ.

За першого варіанта (операції між платником і неплатником ПДВ) може бути доволі багато випадків, як-от, наприклад:

сплата орендної плати зерном (у негрошовій формі);

купівля насіння зернових або молодняку особистими сільськими господарствами (одноосібниками) та сільгоспвиробниками – неплатниками ПДВ;

купівля фуражу тими ж самими ОСГ.

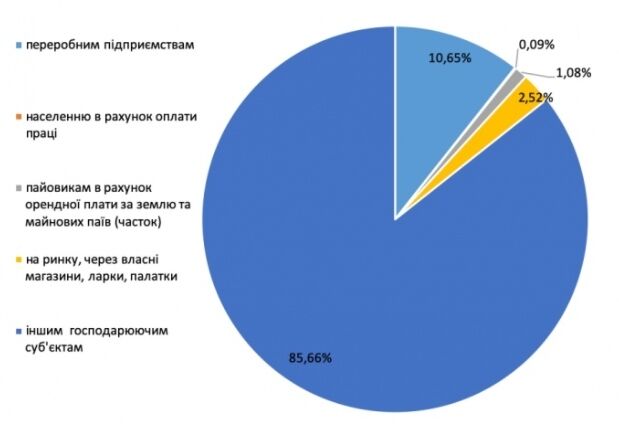

З огляду на вказані вище випадки оцінити приблизний обсяг втрат ПДВ можна з урахуванням статистики реалізації сільгосппродукції сільгосппідприємствами за різними каналами реалізації.

На жаль, така статистика збиралася Держкомстатом тільки до 2015 року (дивитися графік нижче), і "наші випадки" – це реалізація населенню в рахунок оплати праці, пайовикам в рахунок орендної плати та на ринку, власні магазини. Враховуючи таку структуру реалізації та зростання реалізації сільгоспвиробників з 2015 по 2019 рік на 62%, оціночно обсяг реалізації населенню в рахунок оплати праці, пайовикам в рахунок орендної плати та на ринку, власні магазини та інше становить 20,2 млрд грн, тобто обсяг втрат ПДВ становить, відповідно: 20,2 млрд грн*0,06 = 1,2 млрд грн.

Порівняно зі всіма надходженнями ПДВ (378 млрд грн за 2019 рік), це становить 0,32%.

Інші втрати у вигляді додаткових витрат на фінансування касового розриву в доходах держбюджету через перехід на зменшену ставку ПДВ для агросировини становитимуть менше ніж 100 млн грн.

Ці втрати точно будуть у доходах бюджету, про оцінки можна дискутувати, але порядок цифр буде таким.

Що ж до економії бюджету в результаті зниження ефективності схем шахрайства з ПДВ, так званих "скруток", що хочуть бачити законотворці, – це під великим знаком питання.

По-перше, скрутки від цього не зникнуть. По-друге, у підприємств виникатиме касовий розрив і, як результат, мотивація до додаткової тінізації. І по-третє, ще одна ставка ПДВ ускладнює адміністрування та бухгалтерський облік, підвищує ризик перевірок із боку податкової, що жодним чином не стимулюватиме підприємців до більшої відкритості і, відповідно, до збільшення надходжень від ПДВ.

Тобто в цій частині очікування законотворців можуть не тільки не зреалізуватися, але навпаки – погіршити ситуацію.