Высокие проценты и угрозы: как в Днепре подать жалобу и закрыть кредит в микрозайме

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Бывают ситуации, когда срочно нужны деньги, а одолжить возможности нет. В такие моменты многие обращаются в микрофинансовые организации, чтобы за 15 минут получить нужную сумму.

О том, как избежать звонков с угрозами и закрыть вопрос с незаконно начисленными процентами – расскажет OBOZREVATEL.

Что такое МФО

Микрофинансовые организации – это частные небанковские компании, которые "выдают кредиты" по упрощенной схеме. Чтобы получить кредит (до 15 000 гривен), нужно сделать всего несколько шагов, зарегистрировавшись на сайте. Кроме того, с вас не потребуют предоставить залог, справку о доходах и поручителей. В Днепре таких компаний более 20.

"Сладкая" возможность быстро и без справок получить деньги на карту привлекает многих людей, особенно тех, кто оказался в сложной ситуации или любит легкие деньги. И если же первые отдают долг в срок, вторые – попадают в настоящую ловушку, переплачивая огромные, необоснованные проценты.

Если вам нужны средства, старайтесь обойтись без обращения в МФО, ведь их главный минус – высокие процентные ставки. В некоторых случаях удорожание составляет 2-3% в день. Так, если вы берете в кредит 1000 гривен на 30 дней, то отдать должны 1600 гривен (проценты за пользование средствами составят 20 гривен в день).

Кроме того, на сайтах моментальных кредитов указаны дополнительные условия при просрочке или невыплате. В большинстве случаев, эти условия выглядят так:

Может быть начат процесс принудительного взыскания долга или возможна передача права требования долга третьим лицам. В этом случае вам и вашим родным (даже если вы не указывали их контактные данные) могут звонить огромное количество раз за день и даже угрожать.

Обязательное наложение штрафа, который начисляется на просроченный платеж в размере от 2% в первый день просрочки и увеличивается на 2% в день. Проще говоря, если вы не оплатили кредит вовремя, каждый день вам будут начислять более высокий процент из-за просрочки. К примеру, если вы не выплатили долг в 1000 гривен, то в первый день просрочки вам начислят +40 гривен долга, во второй + 60 гривен, в третий + 80 гривен и так до того момента, пока весь долг не будет погашен (долг – это сумма займа, стандартные проценты и ежедневный штраф за просрочку).

Днепровский экономический эксперт Михаил Крапивко акцентирует: стоит поискать другие варианты, прежде чем обращаться в микрофинансовые организации:

"Ответственный гражданин, понимающий свои возможности, обязательно погасит долг. Только вот, к сожалению, большинство пользователей услуг данных организаций – люди с пониженной социальной ответственностью. Многие, по факту, изначально не планируют возвращать долг (даже когда он первый и без процентов в указанный для погашения срок). Именно поэтому процентные ставки в МФО настолько высоки: у них большой риск, что долг не будет погашен. Рекомендую вначале обратиться в один из банков, где условия совсем иные. Быстрозаймы не решают финансовых проблем", – рассказал эксперт.

Важно помнить, что микрофинансовые организации действуют незаконно. Но при этом, такие долги могут принести много проблем в вашу жизнь.

Жалоба на микрофинансовую организацию: куда обращаться

Как рассказал днепровский юрист Станислав Лифлянчик, электронные договоры, которые заключаются между МФО и лицом, уже давно признаны Верховным судом Украины как незаконные:

"Договор онлайн уже давно признан недействительным. Договор может считаться действительным только тогда, кода он заключен в бумажной форме без права возможности внесения изменений одной стороной. Кроме того, в договоре должны быть соблюдены определенные правила и нюансы, которые абсолютно не учтены в договорах, предоставленных микрофинансовыми организациями".

Днепровский специалист акцентирует, что если вы взяли в долг у МФО 5 тысяч гривен – то по закону обязаны вернуть именно эту сумму:

"Микрозаймы не работают в русле закона. Их методы больше напоминают действия коллекторов, которые постоянно держат в страхе и угрожают. Важно понимать, что на законном уровне в Украине запрещено начислять сумму процентов, которая выше самого тела кредита. Ни один банк так не поступает. Верховный суд Украины уже признал действия МФО как незаконные, пора это понять и остальным".

Если на вас осуществляется давление и сыпятся угрозы, а сумма начисленных процентов превышает сумму тела кредита – обращайтесь с заявлением в Национальную комиссию, которая осуществляет государственное регулирование в сфере рынков финансовых услуг (Нацкомфинуслуг).

При обращении физического лица, Нацкомфинуслуг проводит проверки и применяет меры воздействия на микрофинансовые компании в таких вопросах:

соответствие суммы начисленных процентов и штрафных санкций к требованиям законодательства;

соблюдение процедуры заключения кредитного договора;

наличие нарушений в части звонков и угроз "коллекторов";

соответствие деятельности МФО по отношению к требованиям законодательства.

При обнаружении нарушений, регулятор привлечет микрофинансовую организацию их устранить, что может означать для заемщика:

уменьшение суммы долга из-за списания части штрафных санкций;

признание кредитного договора не заключенным. Таким образом вам необходимо вернуть только тело кредита;

уменьшение или прекращение "телефонного террора" Ваших родственников, знакомых, друзей, коллег по работе.

По результатам проведенной проверки Вы получите письменный ответ в течение 30 дней с даты обращения.

"Чаще всего человек, который берет микрозайм – неплатежеспособен. Ему сложно отстоять свои права, ведь даже оплатить судебный сбор и услуги юриста для такого человека будет большой проблемой. Поэтому, заемщик остается один на один со своей проблемой и он вынужден "перекрывать" кредит всеми возможными способами. Здесь многие оступаются и обращаются в другую микрофинансовую организацию, и жизнь превращается в сплошные звонки с угрозами и долги".

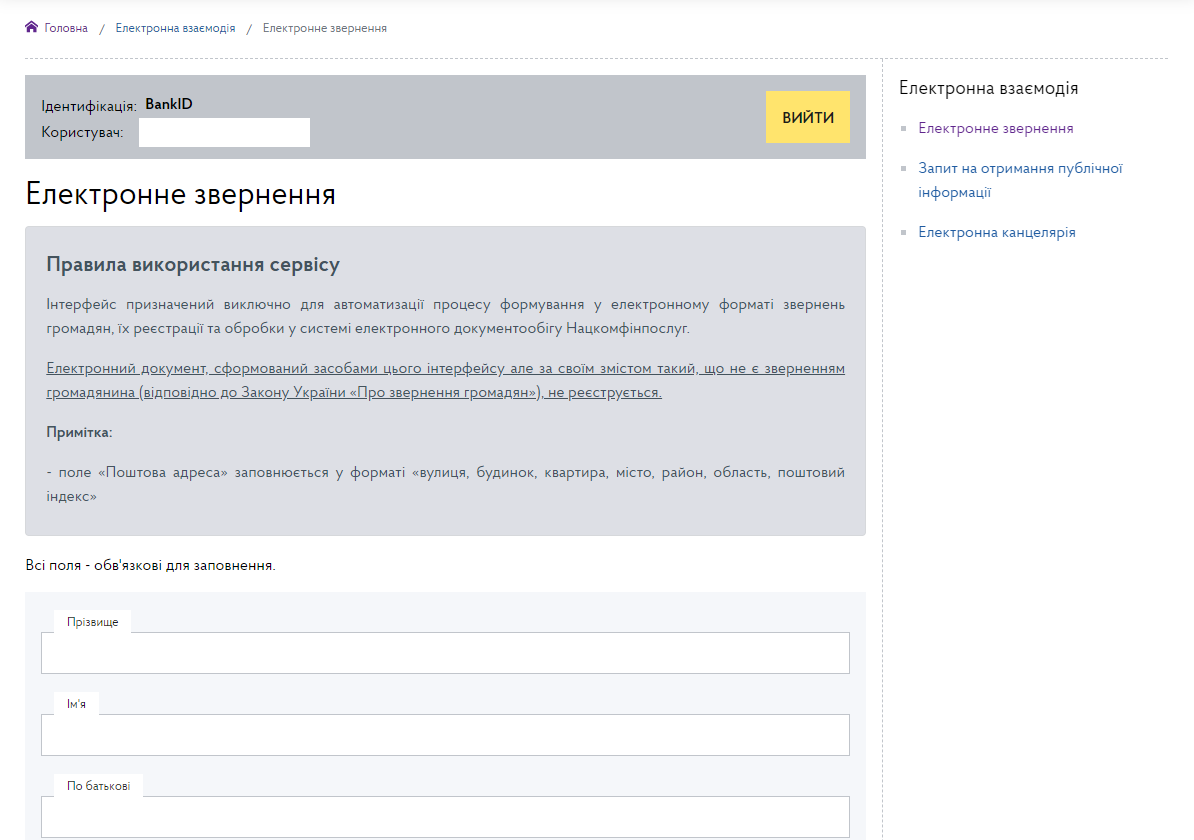

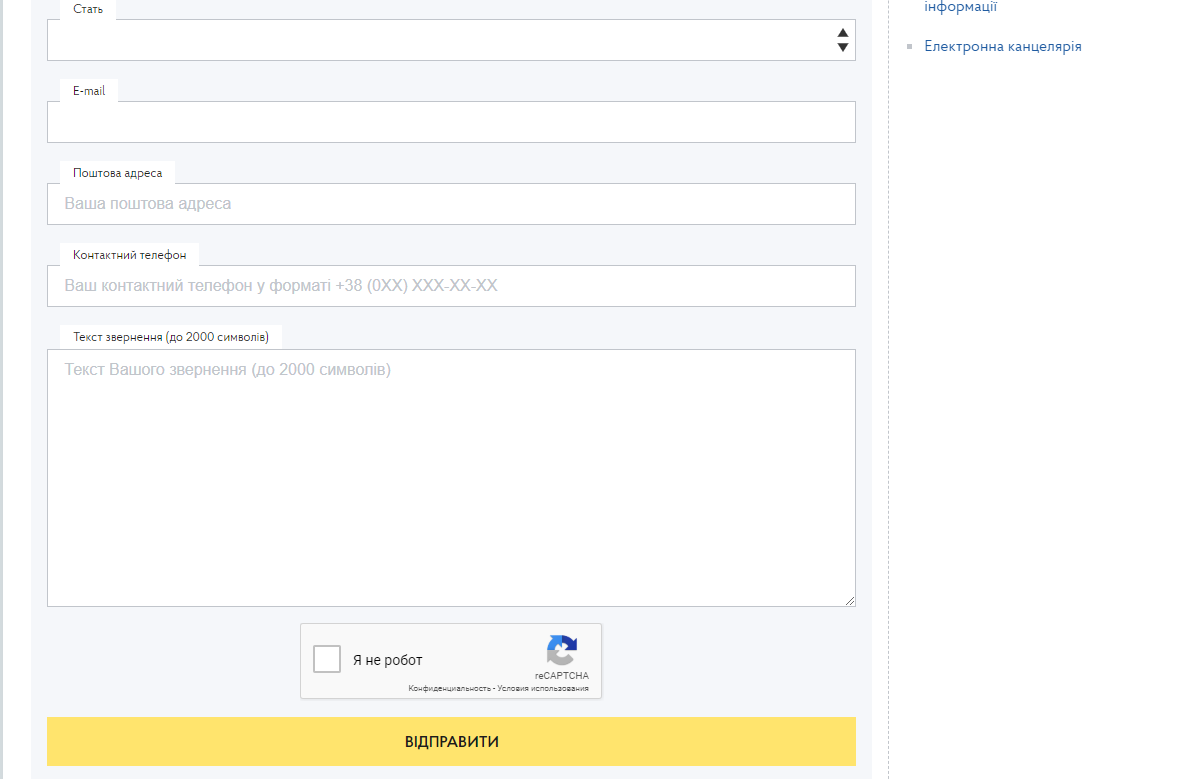

На сайте Нацкомфинуслуг содержится электронная форма для заявлений, обращений и жалоб граждан. Электронное обращение пишется в произвольной форме.

В обращении необходимо:

указать фамилию, имя, отчество, место жительства;

указать электронную почту, на которую можно отправить ответ, или другое средство связи;

изложить суть затронутого вопроса, замечания, предложения, заявления или жалобы, просьбы или требования.

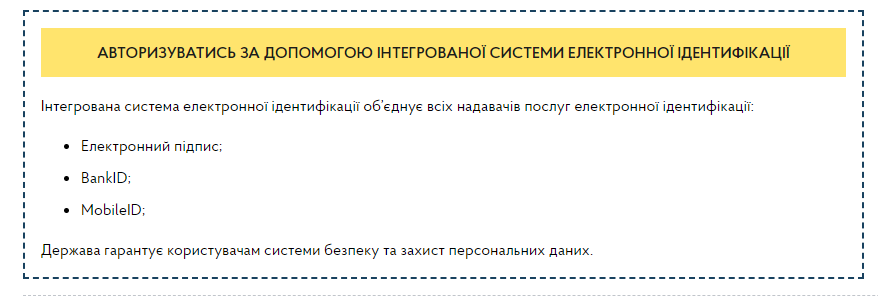

Для регистрации нужно зарегистрироваться с помощью BankID или MobileID.

Обращение, оформленное без соблюдения указанных требований, возвращается заявителю с соответствующими разъяснениями не позднее чем через десять дней после его поступления.

Также узнать о принятых решениях можно на сайте Нацкомфинуслуг, в специальном разделе.

Юрист Станислав Лифлянчик добавил, что в ситуациях с МФО дальше угроз по телефону не заходит. Ведь на государственном уровне МФО не имеют законных оснований взыскать у вас имущество:

"Все эти угрозы направлены только на то, чтобы напугать заемщика. Если не помогает – начинают звонить родственникам, коллегам, друзьям. Тут чаще всего, под давлением или с помощью родных, должник расплачивается с МФО. Самое страшное, что на самом деле грозит заемщику – испорченные отношения с родственниками и отсутствие доверия со стороны друзей. В свою очередь, это не лучше неоплаченных долгов".

Юрист акцентирует: пишите жалобы и боритесь за свои права:

"Конечно, есть смысл отстаивать свои права. Но не стоит забывать, что тело кредита вам все равно придется заплатить. Постарайтесь больше не использовать такой метод, ведь ваши финансовые проблемы так не решатся".

Ранее OBOZREVATEL рассказывал о том, как будут работать детские сады Днепра в условиях карантина.