Відео дня

Система оподаткування повинна враховувати українську специфіку – Тимошенко

Для побудови оптимальної системи оподаткування необхідно чітко розуміти інституційну специфіку економіки нашої держави, а не сліпо копіювати чужі моделі. Про це йдеться в презентованому Юлією Тимошенко стратегічному документі "Новий економічний курс". Лідер "Батьківщини" переконана, що створити ефективну систему оподаткування В Україні можливо лише із урахуванням устрою та ментальності нашої держави.

Українська специфіка

"Важливо розуміти, що система оподаткування є складним інститутом, вбудованим у загальний інституційний каркас країни. Цей інституційний устрій, а також специфіка ментальності суспільства і стійких поведінкових стереотипів ведення бізнесу та державного управління визначають реальні економічні наслідки тих чи інших рішень у податковій сфері. Поведінкові моделі ведення бізнесу в Україні значною мірою визначаються тотальною недовірою до органів державної влади та активними захисними реакціями на несприятливий бізнес-клімат і системну корупцію. Вищі державні посадовці та їхні "партнери" не тільки проводять неякісну бюджетну політику, а й виводять мільярдні грошові потоки з державного бюджету для власних потреб і поповнення своїх офшорних рахунків за межами економіки України", — йдеться в "Новому економічному курсі".

За словами авторів документу, нинішній курс влади на забезпечення лише мінімальних соціальних стандартів життя несе нищівний ефект для країни в цілому.

"На цьому тлі фінансування розбудови інфраструктури, забезпечення мінімальних соціальних стандартів, охорони здоров’я, освіти, науки і якісне забезпечення національної оборони залишаються системно провальними напрямами державної влади. Все суспільство знаходиться під тиском системного побутового стресу, розгортається соціально-демографічна криза. Державні органи значною мірою переклали на плечі населення тягар забезпечення необхідного мінімуму базових потреб суспільства (найяскравішим прикладом був потужний рух волонтерів, що забезпечував фінансування потреб армії). По суті, державні органи влади не виконують умови суспільного договору, закріпленого у Конституції України", — зазначається у стратегії.

Для того щоб для побудувати в Україні оптимальну систему оподаткування, необхідно вдосконалювати інституційне середовище в цілому, переконані автори "Нового економічного курсу".

Антиолігархічна система

"Економічна поведінка платників податків значною мірою визначається намаганням мінімізувати податкові платежі через використання схем ухиляння від сплати податків. Не є винятком і високі державні посадовці, які мають власний бізнес (що за визначенням є конфліктом інтересів), і прямо причетні до створення системної корупції і непривабливого бізнес-клімату. Тобто нинішня система оподаткування функціонує на хибному фундаменті кланово-олігархічного корупційного устрою, який за визначенням не може бути основою для ефективної системи оподаткування. Тому для побудови оптимальної системи оподаткування необхідно рухатися одночасно у двох напрямках. З одного боку, вдосконалювати інституційне середовище в цілому. З іншого боку, запровадити просту, прозору систему оподаткування, яка мінімізуватиме можливості для корупції й розкрадання бюджетних коштів, сприятиме і достатньому наповненню державного бюджету, і можливостям інтенсивного розвитку бізнесу та мінімізації податкових трансакційних витрат", — констатують у документі.

У "Новому економічному курсі" акцентують увагу на тому, що для ведення ефективної бюджетної політики необхідно повністю розуміти мотивацію бізнесу, населення та державних чиновників.

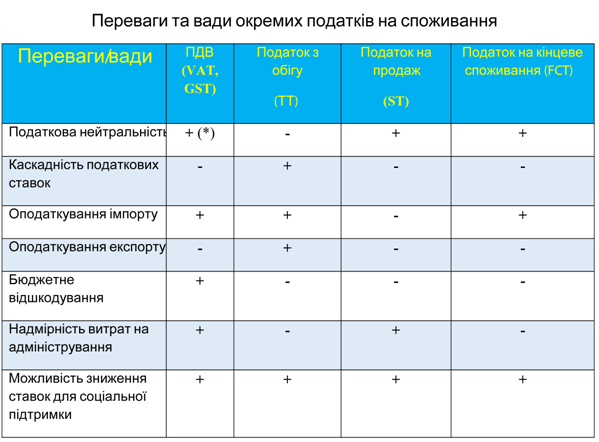

"Необхідно глибоко розуміти не тільки формальну сторону розрахунків і законодавчих актів, а й цілий пласт наслідків у формуванні мотивації й поведінкових моделей бізнесу, населення та державних чиновників. Одним із прикладів інструменту оподаткування, при застосуванні якого країнам важко запобігти розриву між формальними правилами та неформальними поведінковими моделями, є податок на додану вартість (ПДВ). Навіть у країнах ЄС питання реформування ПДВ стоїть дуже гостро. На рівні Європейської комісії відбуваються гострі й серйозні дискусії щодо шляхів реформування поточної практики використання ПДВ у країнах ЄС. Тим паче необхідним є реформування ПДВ в Україні, де існує непривабливий бізнес-клімат, корупційна кланово-олігархічна система і тотальна недовіра бізнесу і всього населення до влади", — впевнені експерти.

Податкова логіка

На переконання авторів "Нового економічного курсу", вирішення економічних проблем та розвиток у бюджетній сфері можливі лише після перегляду ролі кожного окремого податку в економіці та зрушень у податковому й інституційному середовищі України.

"Схеми мінімізації податкових платежів і засоби ухиляння від сплати податків вже отримали широке розповсюдження і закріпились у вигляді поведінкових моделей більшості платників податків. Ці поведінкові моделі є достатньо стійкими і постійно відтворюються у ширшому масштабі, що створило певну "інституційну пастку" в українській економіці, яка суттєво гальмує економічний розвиток і вирішення гострих проблем державних фінансів. Вихід з такого деструктивного стану податкової сфери і державних фінансів є неможливим за допомогою слабких впливів на систему, таких як, наприклад, незначне зниження ставок оподаткування. Необхідною є система кардинальних позитивних зрушень у податковому й інституційному середовищі взагалі, яка може створити потужні імпульси для зміни глибинних поведінкових моделей і бізнесу, і державних чиновників", – пишуть в "Новому економічному курсі".

У стратегії також констатують, що при побудові бюджетної політики необхідно дотримуватися балансу інтересів бізнесу та суспільства.

"Необхідною для осмислення оптимальної системи оподаткування є наявність внутрішньої логіки (або її відсутність) у податковій системі, тобто узгодженість або неузгодженість чи диспропорції інструментів системи оподаткування між собою (різних податків, ставок оподаткування, стандартів бухгалтерського і управлінського обліку, системи адміністрування податків і таке інше). Прикладом диспропорцій та відсутності внутрішньої логіки системи оподаткування в Україні є взаємодія таких її внутрішніх елементів, як податок на додану вартість та спрощена система оподаткування. З точки зору інтересів розвитку бізнесу, український варіант нарахування і сплати ПДВ є прийнятним тільки у "тандемі" зі спрощеною системою оподаткування внаслідок того, що цей тандем дозволяє мінімізувати не тільки малому бізнесу, а й великим компаніям платежі зі сплати ПДВ та податку на прибуток", – зазначають у стратегічному документі.

Україна та світ

Автори "Нового економічного курсу" також наголошують на тому, що проблема неефективної роботи ПДВ має вирішуватися не за рахунок знищення важливого для економіки і суспільства інструменту, а через позитивні зміни у системі оподаткування та інституційному середовищі.

"Важливим виміром оцінки кількісних і якісних параметрів оптимальності системи оподаткування є її зовнішній інституційний вимір, тобто гармонійна (або диспропорційна) вбудованість інструментів оподаткування у загальний інституційний устрій країни та у зовнішньоекономічні відносини. Нажаль, Україна належить саме до тих країн, що у міжнародних рейтингах у податковій сфері посідають найнижчі позиції. За якістю податкової системи у щорічному світовому рейтингу сплачування податків (Paying Taxes 2017) експерти Світового банку та PwC оцінюють позицію України як 111 серед 189 досліджуваних країн світу. А за розрахунками фахівців зі Всесвітнього економічного форуму у Давосі у міжнародному рейтингу суспільних інститутів серед 140 досліджуваних країн світу Україна посідає 118 позицію, поступаючись навіть більшості африканських країн, окрім Бурунді (122), Конго (121), Мавританії (132), Мозамбіку (127), Нігерії (125) і Чаду (136)", – резюмують в стратегії.

У документі також додають, що бюджетна політика будь-якої держави не може вважатися ефективною без зниження рівня корупції загалом.

"Для України необхідною є якісно нова податкова система, яка виходить з принципів добровільності сплати податків, їх справедливого розподілу між громадами та із соціальної солідарності поколінь. На відміну від останніх податкових новел влади, вона повинна спиратись на чіткі демографічні та економетричні розрахунки. Проте, будь яка податкова реформа може повноцінно спрацювати тільки в умовах суттєвого зниження корупції", – зазначають в "Новому економічному курсі".

Єдиним виходом із ситуації, на думку авторів документу, має стати власна формула побудови бюджетної політики, з урахуванням специфіки нашої держави.

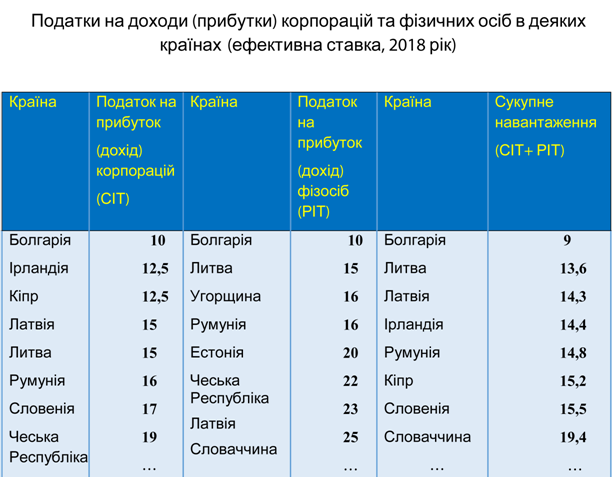

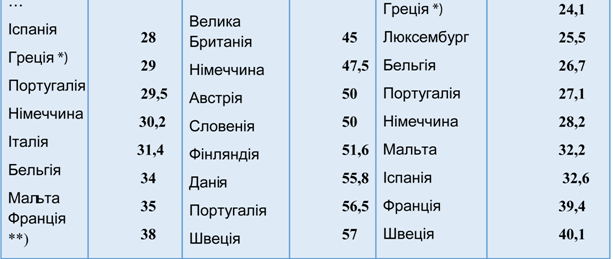

"Незважаючи на те, що Україна має стандартний для континентальних країн Європи набір податків, податкова система України досі залишається економічно та соціально несправедливою внаслідок спотворення податкових баз, корупційності норм адміністрування та існування безлічі квазіподаткових платежів. Натомість, оптимальна податкова система України має передбачати: скасування податків, бюджетні доходи від яких є співставними з витратами на їхнє адміністрування (nuisance taxes) або які мають антисоціальний характер (податок на солідарні пенсії, судовий збір, державне мито тощо) чи є явно корупціогенними (ПДВ); інкорпорацію деяких податків в один податок (податок на прибуток підприємств (СІТ) з податком на доходи фізичних осіб (РІТ); податок на доходи фізичних осіб (РІТ) за податком на житлове майно (РТ)", – пишуть у стратегії.

У "Новому економічному курсі" зазначають, що подібна податкова інкорпорація запобігає можливим податковим ухиленням шляхом зміни юридичного статусу платника та скорочує час та витрати на сплату та адміністрування податків. Втім, у випадку із Україною завжди необхідно враховувати вірогідність корупції.

"Теорія ПДВ є суто математичною, отже не передбачає наявності жодної податкової корупції, пов’язаної з відшкодуванням надміру сплачених податків. Однак, в Україні ПДВ де-факто став найбільш корупційним податком, а Україна за наслідками 2017 року стала найбільш корупційною державою серед 44 за показником ВВП на душу населення Отже ПДВ наразі є неприйнятним для України не тільки внаслідок того, що цей податок став головним джерелом податкової корупції, але й завдяки своїм непереборним негативним інституційним вадам. Також, при заміні ПДВ на інший податок для розрахунку сталості бюджетних доходів необхідно оцінити "бюджетну вартість" перехідного періоду (наприклад, як врахування бюджетних відшкодувань з ПДВ у зменшенні податкових зобов’язань за новим податком, а у разі зміни бази оподаткування, то правила адаптації старих податкових зобов’язань до нових, гармонізацію податкових періодів у разі їх відмінності тощо)", – резюмують в документі.