Видео дня

Система налогообложения должна учитывать украинскую специфику – Тимошенко

Для построения оптимальной системы налогообложения необходимо четко понимать институциональную специфику экономики государства, а не слепо копировать чужие модели. Об этом говорится в представленном Юлией Тимошенко стратегическом документе "Новый экономический курс". Лидер "Батьківщини" убеждена, что создать эффективную систему налогообложения в Украине возможно только с учетом устройства и ментальности нашего государства.

Украинская специфика

"Важно понимать, что система налогообложения является сложным институтом, встроенным в общий институциональный каркас страны. Это институциональное устройство, а также специфика ментальности общества и устойчивых поведенческих стереотипов ведения бизнеса и государственного управления определяют реальные экономические последствия тех или иных решений в налоговой сфере. Поведенческие модели ведения бизнеса в Украине во многом определяются тотальным недоверием к органам государственной власти и активными защитными реакциями на неблагоприятный бизнес-климат и системную коррупцию. Высшие должностные лица и их "партнеры" не только проводят некачественную бюджетную политику, но и выводят миллиардные денежные потоки из государственного бюджета для собственных нужд и пополнения своих офшорных счетов за пределами экономики Украины", — говорится в "Новом экономическом курсе".

По словам авторов документа, существующий курс власти на обеспечение только минимальных социальных стандартов жизни несет сокрушительный эффект для страны в целом.

"На этом фоне финансирование развития инфраструктуры, обеспечения минимальных социальных стандартов, здравоохранения, образования, науки и качественного обеспечения национальной обороны остаются системно провальными направлениями государственной власти. Все общество находится под давлением системного бытового стресса, разворачивается социально-демографический кризис. Государственные органы в значительной степени переложили на плечи населения бремя обеспечения необходимого минимума базовых потребностей общества (ярким примером было мощное движение волонтеров, которое обеспечивало финансирование потребностей армии). По сути, государственные органы не выполняют условия общественного договора, закрепленного в Конституции Украины", — отмечается в стратегии.

Для того чтобы построить в Украине оптимальную систему налогообложения, необходимо совершенствовать институциональную среду в целом, убеждены авторы "Нового экономического курса".

Антиолигархическая система

"Экономическое поведение налогоплательщиков в значительной степени определяется попыткой минимизировать налоговые платежи за использование схем уклонения от уплаты налогов. Не являются исключением и высокие должностные лица, которые имеют собственный бизнес (что по определению является конфликтом интересов), и прямо причастны к созданию системной коррупции и неприглядного бизнес-климата. То есть существующая система налогообложения функционирует на ложном фундаменте кланово-олигархического коррупционного устройства, который по определению не может быть основанием для эффективной системы налогообложения. Поэтому для построения оптимальной системы налогообложения необходимо двигаться одновременно в двух направлениях. С одной стороны, совершенствовать институциональную среду в целом. С другой стороны, ввести простую, прозрачную систему налогообложения, которая будет минимизировать возможности для коррупции и хищения бюджетных средств, будет способствовать и достаточному наполнению государственного бюджета, и возможностям интенсивного развития бизнеса и минимизации налоговых трансакционных издержек", — констатируют в документе.

В "Новом экономическом курсе" акцентируют внимание на том, что для ведения эффективной бюджетной политики необходимо полностью понимать мотивацию бизнеса, населения и государственных чиновников.

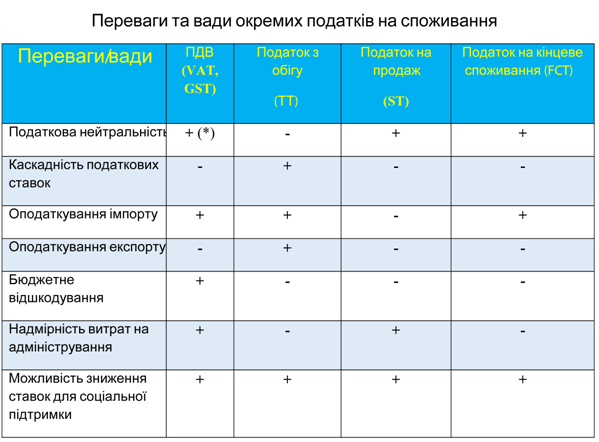

"Необходимо глубоко понимать не только формальную сторону расчетов и законодательных актов, но и целый пласт последствий в формировании мотивации и поведенческих моделей бизнеса, населения и государственных чиновников. Одним из примеров инструмента налогообложения, при применении которого странам трудно предотвратить разрыв между формальными правилами и неформальными поведенческими моделями, является налог на добавленную стоимость (НДС). Даже в странах ЕС вопросы реформирования НДС стоят очень остро. На уровне Европейской комиссии происходят острые и серьезные дискуссии о путях реформирования текущей практики использования НДС в странах ЕС. Тем более необходимо реформирование НДС в Украине, где существует неприглядный бизнес-климат, коррупционная кланово-олигархическая система и тотальное недоверие бизнеса и всего населения к власти", — уверены эксперты.

Налоговая логика

По мнению авторов "Нового экономического курса", решение экономических проблем и развитие в бюджетной сфере возможны только после пересмотра роли каждого отдельного налога в экономике и сдвигов в налоговой и институциональной среде Украины.

"Схемы минимизации налоговых платежей и способы уклонения от уплаты налогов уже получили широкое распространение и закрепились в виде поведенческих моделей большинства налогоплательщиков. Эти поведенческие модели являются достаточно устойчивыми и постоянно воспроизводятся в более широком масштабе, что создало определенную "институциональную ловушку" в украинской экономике, которая существенно тормозит экономическое развитие и решение острых проблем государственных финансов. Выход из существующего деструктивного состояния налоговой сферы и государственных финансов невозможно с помощью слабых воздействий на систему, таких как, например, незначительное снижение ставок налогообложения. Необходима система кардинальных положительных сдвигов в налоговой и институциональной среде вообще, которая может создать мощные импульсы для изменения глубинных поведенческих моделей и бизнеса, и государственных чиновников", — пишут в "Новом экономическом курсе".

В стратегии также констатируют, что при построении бюджетной политики необходимо соблюдать баланс интересов бизнеса и общества.

"Необходимым для осмысления оптимальной системы налогообложения является наличие внутренней логики (или ее отсутствие) в налоговой системе, то есть согласованность или несогласованность, или диспропорции инструментов системы налогообложения между собой (разных налогов, ставок налогообложения, стандартов бухгалтерского и управленческого учета, системы администрирования налогов и прочее). Примером диспропорций и отсутствия внутренней логики системы налогообложения в Украине является взаимодействие таких ее внутренних элементов, как налог на добавленную стоимость и упрощенная система налогообложения. С точки зрения интересов развития бизнеса, украинский вариант начисления и уплаты НДС является приемлемым только в "тандеме" с упрощенной системой налогообложения в силу того, что этот тандем позволяет минимизировать не только малому бизнесу, но и крупным компаниям платежи по уплате НДС и налога на прибыль" , — отмечают в стратегическом документе.

Украина и мир

Авторы "Нового экономического курса" также отмечают, что проблема неэффективной работы НДС должна решаться не за счет уничтожения важного для экономики и общества инструмента, а через положительные изменения в системе налогообложения и институциональной среде.

"Важным измерением оценки количественных и качественных параметров оптимальности системы налогообложения является ее внешнее институциональное измерение, то есть гармоничная (или диспропорциональная) встроенность инструментов налогообложения в общий институциональный строй страны и во внешнеэкономические отношения. К сожалению, Украина относится именно к тем странам, которые в международных рейтингах в налоговой сфере занимают самые низкие позиции. По качеству налоговой системы в ежегодном мировом рейтинге уплаты налогов (Paying Taxes 2017) эксперты Всемирного банка и PwC оценивают позицию Украины как 111 среди 189 исследуемых стран мира. А по расчетам специалистов из Всемирного экономического форума в Давосе в международном рейтинге общественных институтов среди 140 исследуемых стран мира Украина занимает 118 позицию, уступая даже большинству африканских стран, кроме Бурунди (122), Конго (121), Мавритании (132), Мозамбика (127 ), Нигерии (125) и Чада (136)", — резюмируют в стратегии.

В документе также добавляют, что бюджетная политика любого государства не может считаться эффективной без снижения уровня коррупции в целом.

"Для Украины необходима качественно новая налоговая система, которая исходит из принципов добровольности уплаты налогов, их справедливого распределения между общинами и из социальной солидарности поколений. В отличие от последних налоговых новелл власти, она должна опираться на четкие демографические и эконометрические расчеты. Однако любая налоговая реформа может полноценно сработать только в условиях существенного снижения коррупции", — отмечают в "Новом экономическом курсе".

Единственным выходом из ситуации, по мнению авторов документа, должна стать собственная формула построения бюджетной политики, с учетом специфики нашей страны.

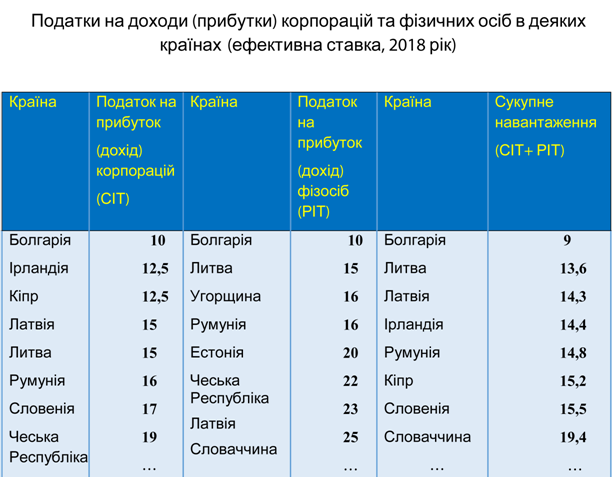

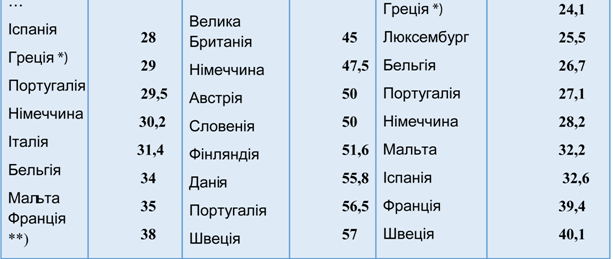

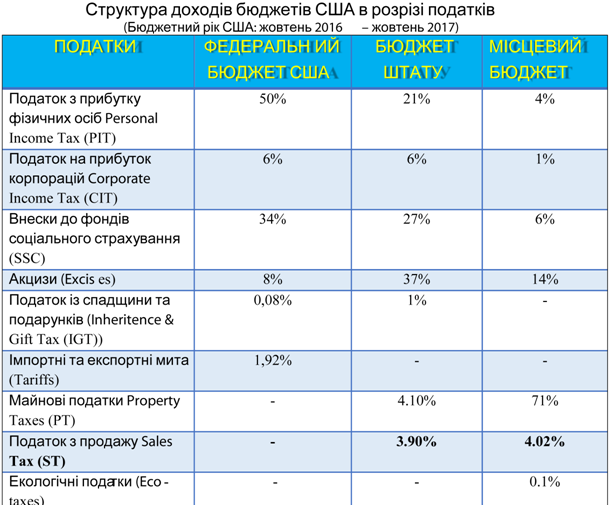

"Несмотря на то, что Украина имеет стандартный для континентальных стран Европы набор налогов, налоговая система Украины до сих пор остается экономически и социально несправедливой вследствие искажения налоговых баз, коррупционности норм администрирования и существования множества квазиналоговых платежей. Оптимальная налоговая система Украины должна предусматривать: отмену налогов, бюджетные доходы от которых сопоставимы с затратами на их администрирование (nuisance taxes) или которые имеют антисоциальный характер (налог на солидарные пенсии, судебный сбор, государственная пошлина и так далее) или явно коррупциогенных (НДС); инкорпорацию некоторых налогов в один налог (налог на прибыль предприятий (СИТ) с налогом на доходы физических лиц (РИТ), налог на доходы физических лиц (РИТ) по налогу на жилое имущество (РТ)", — пишут в стратегии.

В "Новом экономическом курсе" отмечают, что подобная налоговая инкорпорация предотвращает возможные уклонения путем изменения юридического статуса плательщика и сокращает время и расходы на уплату и администрирование налогов. Впрочем, в случае с Украиной всегда необходимо учитывать вероятность коррупции.

"Теория НДС является чисто математической, так что не предполагает наличия ни одной налоговой коррупции, связанной с возмещением излишне уплаченных налогов. Однако, в Украине НДС де-факто стал самым коррупционным налогом, а Украина по результатам 2017 года стала самым коррупционным государством среди 44 по показателю ВВП на душу населения. Следовательно, НДС пока неприемлемый для Украины не только в силу того, что этот налог стал главным источником налоговой коррупции, но и благодаря своим непреодолимым отрицательным институциональным порокам. Также, при замене НДС на другой налог для расчета устойчивости бюджетных доходов необходимо оценить "бюджетную стоимость" переходного периода (например, как учет бюджетных возмещений НДС в уменьшении налоговых обязательств по новому налогу, а в случае изменения базы налогообложения, то правила адаптации старых налоговых обязательств к новым, гармонизацию налоговых периодов в случае их отличия и так далее)", — резюмируют в документе.