На українців "вішають" кредити під 360%, яких вони не брали: як "Мілоан" заробляє мільярди і хто ним володіє

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

В Україні мікрофінансові організації (МФО, видають дрібні кредити на короткий термін) щорічно отримують мільярди гривень доходу. Їхні ставки в десятки, а часом і в сотні разів вищі, ніж у банках. Причому отримати гроші можна навіть в інтернеті. Як наслідок, кредити оформляють зокрема і на ксерокопії паспорта та ІПН. Потім компанії вимагають повернути гроші вже у справжніх власників документів. Яскравий приклад МФО – компанія "Мілоан" з виручкою в 1,5 млрд грн за минулий рік.

Про те, як працює бізнес, хто ним володіє і чому жертвою шахрайства може стати будь-хто, читайте в матеріалі OBOZREVATEL.

Мільярдні доходи і квартира в центрі Києва: хто володіє компанією

Офіційний власник "Мілоана" – Родіон Бутко. Що цікаво, його повний тезка шість років був помічником народного депутата від Комуністичної партії Миколи Кравченка (до 2012 року). Як видно з даних на Youcontrol, вони обидва вихідці з Донецька. Він же володіє холдингом із донецьким корінням "Берег-груп", що тривалий час був лідером серед мереж ломбардів.

Бутко зареєстрований в елітному ЖК "Діамант" у центрі Києва, свого часу працював у виконавчому комітеті в Донецьку, ймовірно, поєднував бізнес із роботою на донецького комуніста. А тепер володіє однією з найбільших мікрофінансових організацій.

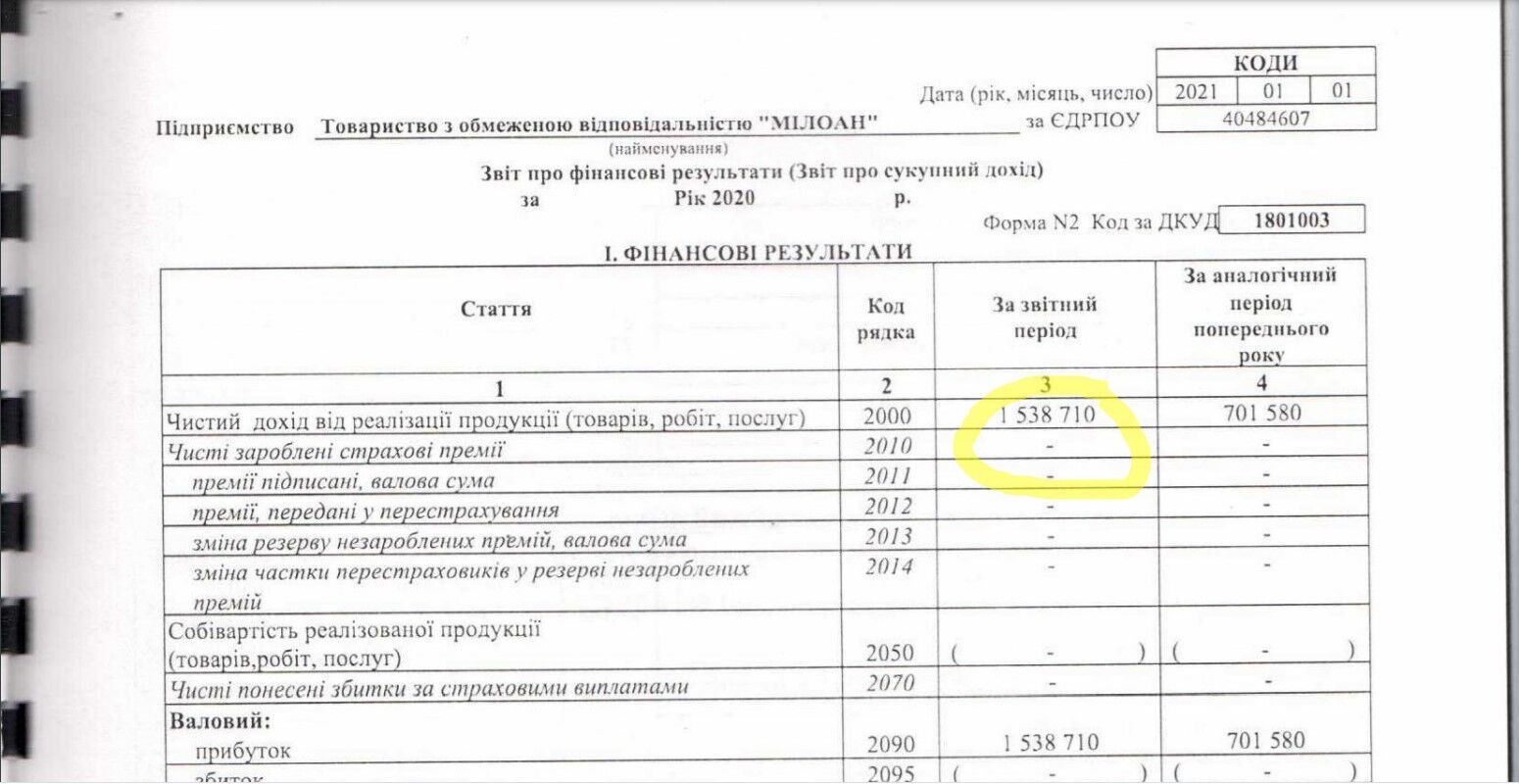

У 2020-му чистий дохід "Мілоана", згідно з даними фінансового аудиту, склав більш ніж 1,5 млрд (!) грн (у документі вказано суму в тисячах гривень). І такий прибуток легко пояснюється відсотками, які пропонує компанія своїм клієнтом.

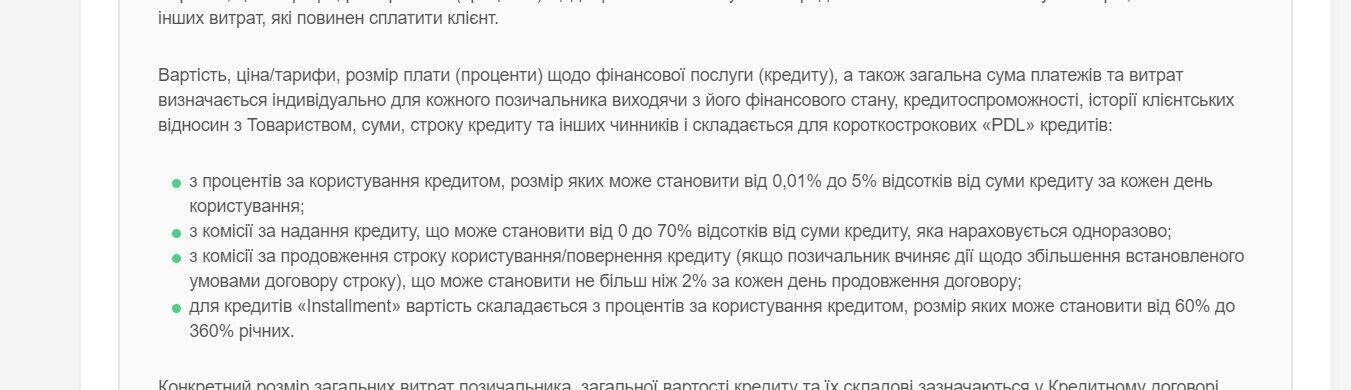

На сайті "Мілоана", згідно з вимогою регулятора, зазначили реальну річну ставку – до 360% річних (є й дешевші продукти). Причому на сайті компанії сказано, що жоден банк не може видати клієнту 500 грн на сім днів, а вони можуть. Хоча насправді практично всі українські банки видають своїм клієнтам кредитки, з яких можна зняти ті ж 500 грн ще й протягом від одного до двох місяців повернути їх взагалі без відсотків. А кредитна ставка в банках у десятки разів нижча.

Ще одна різниця між банком і мікрофінансовою організацією: банк не дасть кредит клієнту, який не прийшов у його відділення з документами, не пройшов перевірку і чия особистість не підтверджена. А ось в МФО це цілком можливо. Більше про власника кредитної імперії та інші його бізнеси читайте незабаром на OBOZREVATEL.

Кредит можуть оформити на чужі документи

І якщо до заробітку на мікрокредитах, навіть за умови, що відсотки комусь можуть здатися занадто високими, з точки зору закону питань бути не може, то з вимаганням грошей із тих, хто такі кредити не брав, справи йдуть інакше. Як розповів киянин Євген, за кілька тижнів йому надійшли сотні дзвінків, листи від компанії "Мілоан" з вимогою повернути кредит, який він не брав.

Молодий чоловік має стабільну роботу, ніколи не оформляв кредити, тим більше в мікрофінансових організаціях. Або ж на його документи в "Мілоані" кредит оформив шахрай, або ж компанія займається здирництвом.

Євген написав у поліцію заяву про те, що з нього вимагають гроші за договором, який він не оформляв, при цьому жодні особисті дані компанії він не передавав. Він також звернувся з листом і до самого кредитора – проте чіткої відповіді за кілька днів так і не надійшло, а на додачу до кредиту почали нараховувати штрафи і пеню за нібито прострочення платежу. Стати жертвою такого обману може будь-який українець. Ксерокопії паспорта та ІПН (а їх досить для оформлення мікрокредиту) можна купити в одній із баз в інтернеті, розповідає завідувач лабораторії "Дослідження з питань кібербезпеки" Національної академії наук України Геннадій Гулак.

"Копії паспортів та ІПН залишають масово в різних організаціях. Це не пов'язано тільки з отриманням кредитів. Для прискорення часу відбувається пересилання цих документів електронною поштою, яка не захищена. Вони осідають у базах даних... Існують бази даних податкової адміністрації, комерційних підприємств. І це все різні структури та різні способи захисту", – каже експерт.

Захист персональних даних, згідно з європейською конвенцією – відповідальність тих, хто приймає ці документи. І інструменту контролю з боку власника немає. Він не прописаний ні законом, ні нормативними документами. У цьому випадку єдиний спосіб захистити себе – домогтися зміни правил оформлення мікрокредитів: поки їх видають в інтернеті без ретельної перевірки, ніхто не може бути захищений.

Якщо ви також стали жертвою обману або тиску з боку мікрофінансових організацій, пишіть нам на пошту [email protected]. Незабаром ми опублікуємо детальну інструкцію, як діяти у випадку виникнення таких проблем, а також розповімо про компанії, які допускають шахрайські кредити.

Далі буде...