Українці зможуть отримувати фінансові послуги навіть у магазинах: у Раді перекроїли платіжні правила

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Українці зможуть отримувати фінансові послуги – знімати гроші з рахунку, робити перекази тощо – не тільки в банках та спеціалізованих небанківських установах, а й у мережевих магазинах, АЗС чи на пошті. Їм дозволять отримувати відповідні ліцензії Національного банку України (НБУ).

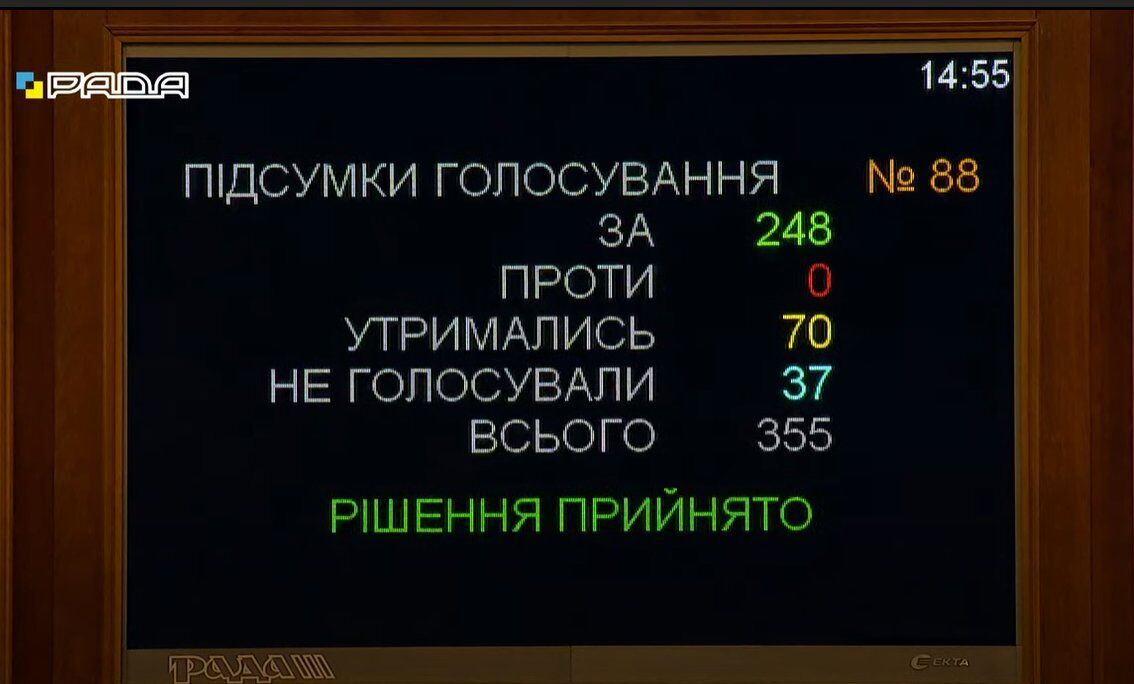

Такі зміни передбачає законопроєкт № 5065 "Про фінансові послуги та фінансові компанії". За нього у другому читанні та в цілому 14 грудня проголосували 248 депутатів Верховної Ради (щоб подивитися поіменне голосування, доскрольте новину до кінця). Про це свідчить трансляція засідання на офіційному каналі парламенту на YouTube.

Цей документ загалом змінює правила для ринку небанківських фінпослуг. Йдеться про установи, що надають фінансові послуги, але не є банками.

Нині це кредитні спілки, ломбарди, лізингові, страхові компанії, приватні пенсійні фонди тощо. Але коли новий закон набуде чинності, надавати фінансові послуги зможуть інші компанії, навіть, наприклад, мережі магазинів. Головне – отримати відповідну ліцензію Національного банку.

За новими правилами, для оформлення ліцензії більше не знадобиться спочатку отримувати статус фінансової установи, і лише потім подавати заявку. Юридичні особи зможуть одразу звертатися до Нацбанку з пакетом документів.

Фактично це дозволить надавати платіжні послуги компаніям, які не працюють у цьому секторі. Наприклад, мережа магазинів може вирішити, що їй вигідно самостійно обробляти платежі клієнтів, випускати свої електронні гроші або здійснювати переказ коштів без відкриття рахунку. Можливо, деякі торгові компанії навіть матимуть право самостійно видавати кредити.

Бізнес, який не належить до фінансових компаній, зможе надавати такі платіжні послуги:

поповнення рахунків готівкою та зняття їх з рахунків;

переказ коштів без відкриття рахунку;

платіжні операції з власними коштами клієнта на його рахунок або з рахунку;

платіжні операції з рахунку/на рахунок клієнта, якщо кошти надаються на умовах кредиту;

емісія та еквайринг платіжних інструментів;

випуск електронних грошей, відкриття та обслуговування електронних гаманців;

ініціювання платіжних операцій та надання відомостей з рахунків.

Іншими словами, якщо надання фінансових послуг має бути винятковим видом діяльності, то новий законопроєкт зніме це обмеження. Компанії зможуть, окрім фінансових послуг, здійснювати й іншу господарську діяльність.

Щоправда, скористатися шансом отримати ліцензію все одно зможуть лише великі компанії. У законі прописані вимоги до тих, хто хоче надавати фінпослуги. Окрім іншого, це розмір статутного капіталу – не менш ніж 1-10 млн грн залежно від виду та кількості послуг.

Що ще є в законі?

Тепер не тільки банки повинні звітувати про структуру власності. Небанківські фінкомпанії теж не зможуть "ховатись" за невідомими особами й повинні будуть розкривати інформацію про кінцевих власників.

Перевірятимуть фінустанови також по-іншому. НБУ перейде на ризик-орієнтовану модель. Тобто ті компанії, які, наприклад, мають право залучати кошти населення, контролюватимуться ретельніше, ніж інші.

У документі міститься багато пунктів захисту прав споживачів фінпослуг. У них зазначено, що НБУ має фокусувати особливу увагу щодо ставлення фінустанов до клієнтів, захисту персональних даних, оголошення повної інформації про послугу тощо.

Раніше OBOZREVATEL розповідав, як "гроші до зарплати" заганяють українців у боргові ями. Реальні річні ставки з мікрокредитів досягають 266 190%.