Видео дня

Выбираем МФО: какие мифы игнорировать, а на что, наоборот, смотреть внимательно

Рынок микрокредитования онлайн в Украине развивается стремительно, и в дальнейшем эксперты ожидают еще больший рост. Все дело в удобстве быстрых кредитов, их конфиденциальности и простоте. Когда-то кредиты выдавали только банки, и одобрения клиентам приходилось ждать неделями. В настоящее время банковское кредитование тоже остается популярным – но чаще для крупных покупок или больших трат (открытие бизнеса, покупка жилья, авто или крупной техники, переезд, свадьба и пр.)

В отличие от банковских кредитов перед тем, как оформить кредит онлайн, не нужно готовить документы о доходах, залоговом имуществе и поручительстве. Микрокредиты заказываются за считанные минуты и не подразумевают никакой долгой волокиты для клиента. Плюс сохраняется полная конфиденциальность: о том, что вам срочно нужны деньги, знаете лишь вы и кредитор. Никаких справок о доходах перед тем, как взять онлайн кредит, оформлять не нужно. Залогов, поручителей также не требуется. Чтобы получить средства на карту в онлайне, даже из дому выходить не нужно: вы просто регистрируетесь на сайте, вводите свои банковские данные, проходите верификацию и идентификацию (важный этап, который позволяет установить, что именно вы получите деньги, а не кто-то другой по вашим документам!), выбираете желаемую сумму и срок, ждете несколько минут одобрения и получаете деньги на карту!

Естественно, при кажущейся простоте у человека возникает множество вопросов, большинство из которых касаются безопасности. А еще наряду с популярностью диджитальных кредитных сервисов растет и количество мифов касательно данной ниши. Попробуем разобраться в них быстро и понятно.

Миф 1: бесплатный сыр бывает только, знаем, где…

Микрокредиты потому и "микро", что, в отличие от банковского кредитования, это – небольшие суммы, которые выдаются на короткий срок (от недели до месяца). Грубо говоря, это те самые деньги до зарплаты, которых часто так не хватает в последние дни месяца. Чтобы перехватить пару тысяч на недельку-другую, нет нужды долго что-то оформлять и ждать. Все, что нужно, чтобы взять кредит онлайн – действующий паспорт, ИНН и банковская карта.

Но простота и технологичность микрокредитования не должна вас пугать или настораживать, если, конечно, вы обращаетесь к проверенной и известной компании. Во-первых, регулятором рынка МФО в Украине является Нацбанк, во-вторых создана надежная законодательная база, поэтому известные бренды уже давно работают исключительно в правовом поле. Пул компаний, которым можно доверять, опубликован на сайте НБУ.

И даже при появлении у клиента задолженности, коллекторы работают исключительно с соблюдением законодательства. Т. е. времена "страшных коллекторов с паяльниками" канули в лету (кстати, предубеждение к коллекторскому сервису и осталось благодаря работе в прошлом полулегальных дельцов, которых нынче нет и в помине. А боязнь и недоверие у населения как атавизм – осталась).

Чтобы не допустить мошенничества по отношению к клиентам, кредиторы используют многоуровневую проверку (верификацию и идентификацию) клиентских данных, которая позволяет надежно убедиться, что кредит заказывает действительно хозяин документов. Для этого в ведущих компаниях применяется технология BankID, разработанная НБУ, а также лайф-фото с документами. Защищая данные своих клиентов, микрофинансовая организация заботится и о своей безопасности тоже, так как расходы на займы, взятые мошенниками, ложатся на ее плечи.

Т. е. никто не "повесит" на вас кредит, который вы не брали. Но лишних трат кредитор не хочет, поэтому проверка проводится очень тщательная, и компания в ней заинтересована не меньше, чем сам клиент.

Миф 2: высокие ставки, большая переплата

Еще раз подчеркнем: микрокредит – это сумма в несколько тысяч на небольшой срок. Поэтому зачастую на сайтах МФО и показывают ставку в день – чтобы клиенты могли точно ориентироваться, сколько заплатят за свой кредит. И хотя в паспорте продукта можно встретить трехзначные процентные ставки за год – понимайте, что это формальность. Микрокредиты, разумеется, не выдаются на год, их максимальный срок – месяц. Просто НБУ обязывает кредиторов писать ставку в пересчете на год (кстати, не все компании все же ее публикуют на сайтах, знайте, что те, кто обнародуют годовую ставку – самые законопослушные!)

Увидев заоблачный процент, сначала полюбопытствуйте (лучше не надо!), как эта ставка высчитывается. Этот сложный расчет регламентирует Постановление Правления НБУ от 11.02.2021 №16, и к реальности эти пятизначные числа не имеют никакого отношения. Годовая ставка – формальность, смотрите реально по ежедневной ставке и умножайте ее на количество дней вашего кредита. Чтобы пользователь не пускался в долгие подсчеты, на сайтах ведущих МФО приведены кредитные калькуляторы. Вы просто вводите сумму и срок займа – и сразу же получаете полную сумму, которую придется вернуть в итоге.

Миф 3: на рынке слишком много игроков, у них сложные ставки, легко запутаться в выборе

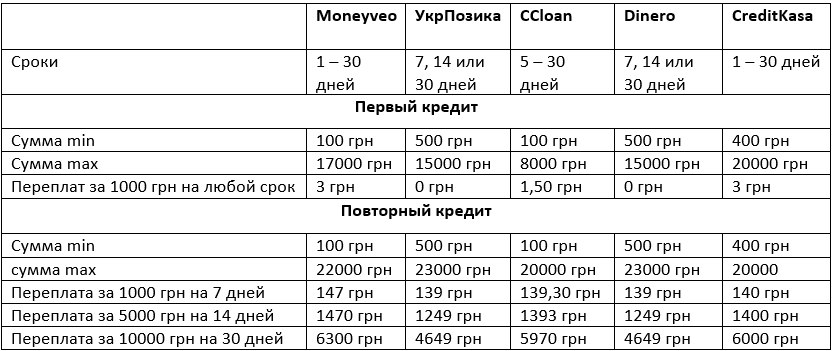

Компаний и их рекламы действительно много, но, как мы уже говорили, чтобы точно попасть на надежного поставщика услуг, доверяйте известным. Имена ключевых игроков рынка сегодня у всех на слуху: к ним и присматривайтесь. Предлагаем ТОП-5 компаний, у которых можно смело брать займы: Moneyveo, УкрПозика, CCloan, Dinero, CreditKasa.

Чтобы долго не вычитывать сайты каждого сервиса, мы собрали для вас данные в сравнительную таблицу, которая поможет принять решение о своем кредите. Разбираться с процентными ставками тоже долго, поэтому для наглядности мы попробуем взять кредиты с одинаковыми вводными у разных компаний, и посмотрим на итог.

Обратите внимание на то, что все компании первый заем дают по сниженной ставке, поэтому мы покажем отдельно условия для первого раза и для повторных обращений.

Ежедневная ставка для не-первых кредитов может варьироваться в зависимости от суммы и срока, поэтому условимся так:

мы берем первый кредит

на 1000 грн на 30 дней

и повторные:

на 1000 грн сроком на 7 дней,

на 5000 грн сроком на 14 дней

на 10000 грн сроком на 30 дней

Итак видим, что действительно первый кредит у всех МФО, грубо говоря, будет стоить копейки или ничего.

А вот для повторных кредитов уже появляется ощутимый разлет. Если для малых сумм он еще невелик (в нашем примере с 1000 грн на 7 дней ставка составила у всех ±140 грн), то при займе от 5000 грн и выше разница уже существенна.

Таким образом, советуем прежде, чем выбирать для себя поставщика услуг, прицениться, "поиграв" на кредитных калькуляторах на сайтах разных МФО. Вводите реальную сумму, которой вам обычно не хватает, и срок, на который хотите залатать дыру в бюджете.