Пенсии в Украине упадут в два раза: почему индексация не поможет и к чему готовиться

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

В Украине с 1 марта провели индексацию пенсий: выплаты повысили для 8 млн человек на 11% (в среднем на 308 грн). Но даже после этого большинство украинцев на заслуженном отдыхе останутся за чертой бедности. Львиная доля пенсионеров получает выплаты, размер которых ниже фактического прожиточного минимума.

О том, как будут снижаться пенсии и почему ситуация остается критической, читайте в материале OBOZREVATEL.

Индексация не поможет

С 1 марта украинцы с полным стажем будут получать пенсию не ниже 2,2 тыс. грн. А те, кто достиг 65-летия, уже сейчас должны получать от 2,4 тыс. грн. Такая пенсия, даже по скромным подсчетам Минсоца, – гарантированная бедность.

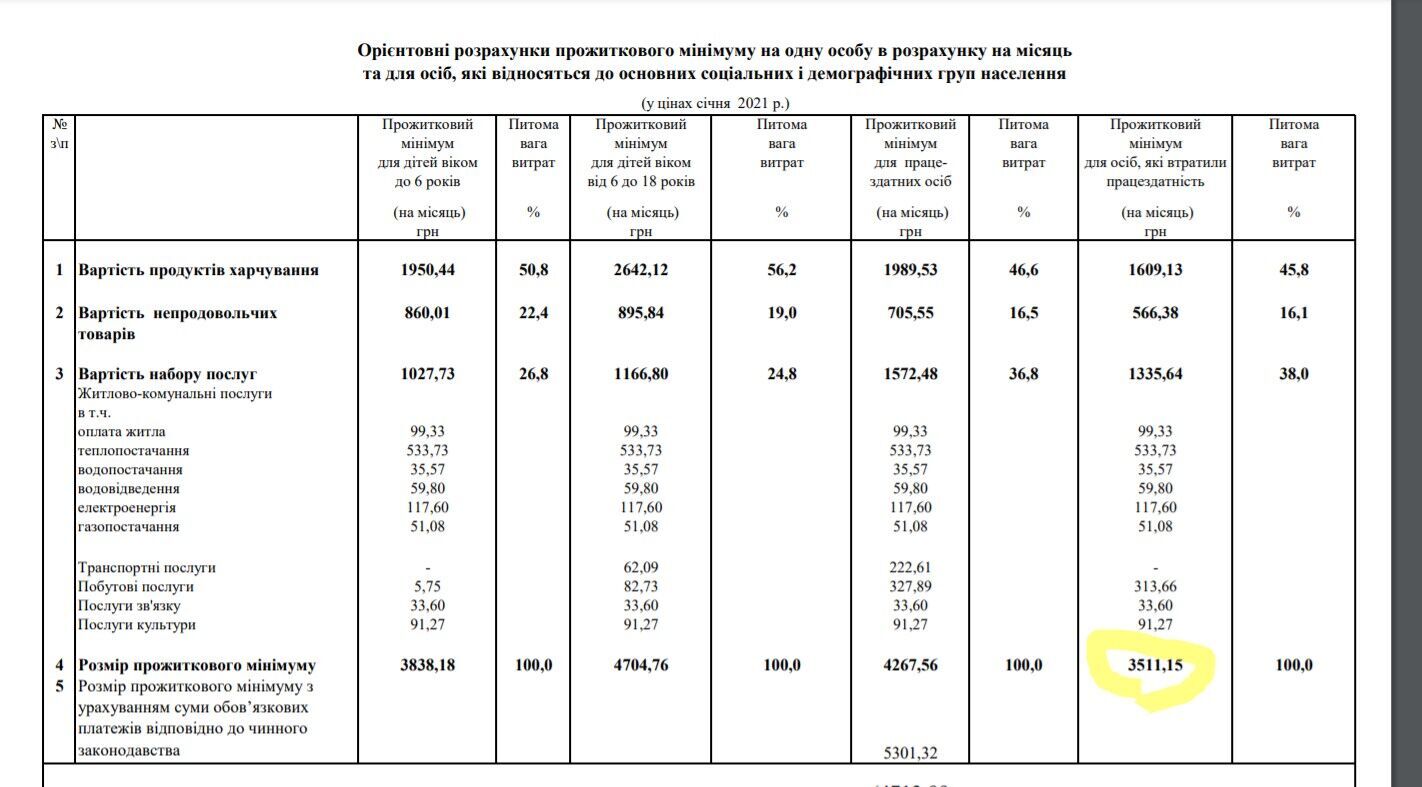

Фактический прожиточный минимум на пенсионера составляет 3,5 тыс. грн. И это с учетом неполной "корзины", в которую не входят расходы на интернет, мобильную связь, отдых и т.д. Все украинцы старше 60 лет, которые получают меньше указанной суммы, находятся за чертой бедности.

Есть целая совокупность критериев для определения уровня бедности. Однако абсолютной чертой в Украине можно считать фактический размер прожиточного минимума. И он почти в два раза выше чем тот, который используют в бюджете для определения минимального размера соцвыплат.

Законом прожиточный минимум для пенсионера установлен на уровне 1769 грн, а его фактический размер – 3511 грн. Такая разница, как говорит OBOZREVATEL ученый, эксперт в сфере пенсионного обеспечения Лидия Ткаченко, объясняется просто: не хватает денег.

"Прожиточный минимум, который используется для назначения социальных выплат, уже давно не соответствует его реальному размеру. Это просто цифра, на основе которой считают минимальные социальные стандарты", – говорит специалист.

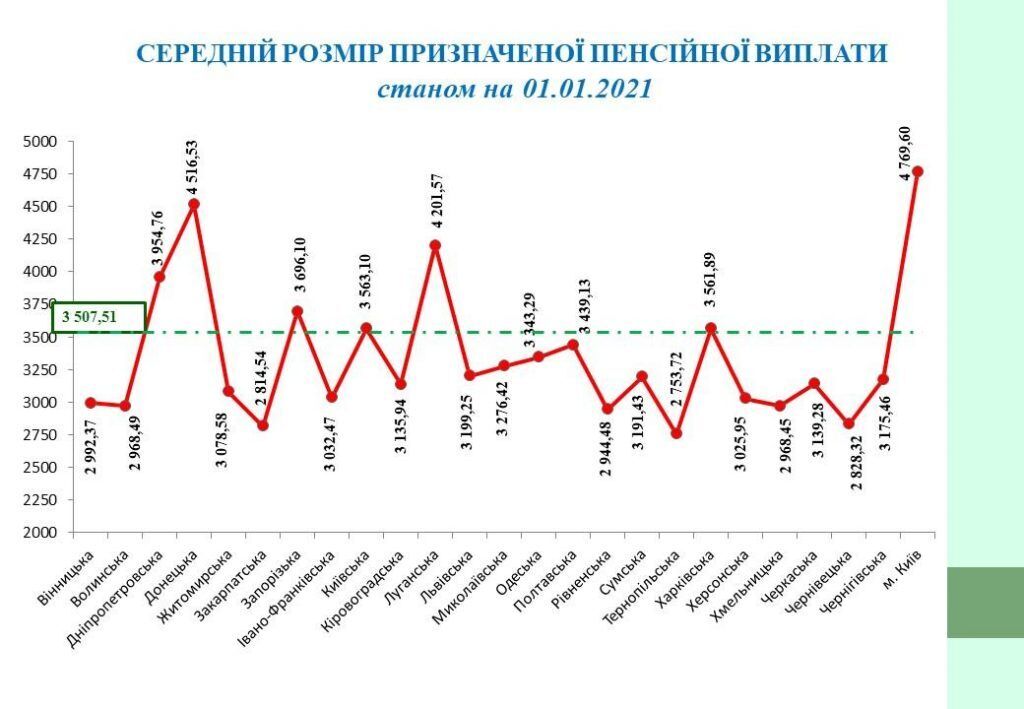

Согласно справочным данным Пенсионного фонда Украины, средняя выплата, к примеру, в Черниговской области составляет всего 2,2 тыс. грн. Это означает, что в этом регионе абсолютное большинство украинцев на заслуженном отдыхе находятся за чертой бедности. Общую картину (средний размер пенсии по стране) вытягивают за счет показателя в Киеве, Донецкой, Луганской областях. Здесь из-за высоких белых зарплат показатель выше.

Средний размер пенсий составляет 3507 грн. Но и это на 14 грн меньше "черты бедности". Заведующая сектором исследований уровня жизни населения Института демографии и социальных исследований им. М. В. Птухи НАН Людмила Черенько рассказывает OBOZREVATEL: справедливый размер пенсии не может быть ниже фактического прожиточного минимума.

"Здесь сложно мерить всех пенсионеров под одну линейку, – говорит Черенько. – В 2017-м году была хорошая идея дифференцировать пенсии. Чтобы те, кто работал в неофициальном секторе, или мало работал и не набрал стажа на трудовую пенсию, получал обеспечение на уровне официального прожиточного минимума. А вот люди, которые отработали официально много лет, получали не минимальную выплату, а пенсию на уровне фактического прожиточного минимума. Но, к сожалению, эта дифференциация не воплотилась. Сейчас многие люди, которые проработали долгие годы, все равно получают минимальную пенсию. В этом главная несправедливость".

Пенсии будут снижаться с каждым годом

Сейчас украинцы на пенсии получают около 28,7% последней зарплаты, говорят в Минсоцполитики. Постепенно эта цифра снизится до 18%. К примеру, с зарплатой в 10 тыс. грн сейчас можно получать около 2,87 тыс. грн, а в 2055-м при таких же условиях уже 1,8 тыс. грн.

"Таким показателям есть объяснение: взносы оплачивают 13,2 млн наемных работников, а пенсии получают 11,2 млн пенсионеров", – отметила министр соцполитики Марина Лазебная.

И это еще относительно позитивный прогноз. Премьер-министр Денис Шмыгаль вовсе считает, что через 15 лет украинцы (если ничего не изменить) вообще не будут получать пенсии. Причина все та же – демографическая ситуация.

"Будет мало работоспособных и много пенсионеров. Соотношение будет 1 к 2. Придется в два раза увеличить налоги, чтобы можно было содержать пенсионеров. Компании уже не хотят увеличивать налоги. Увеличение в два раза невозможно. Мы не сможем через лет 15 платить пенсии будущим пенсионерам. Это простая математика", – сказал премьер.

Почему пенсии будут сокращаться?

с 2017-го сократили "стоимость" каждого года стажа. В результате все пенсионеры по новым правилам получают выплату на 26% ниже;

в 2000-х ужесточили требования к стажу: в него перестали засчитывать период обучения, время, когда сотрудник "числился", но не получал зарплату и т.д;

в 2016-м в два раза сократили единый соцвзнос (ЕСВ) с зарплаты – он пополняет бюджет Пенсионного фонда;

демографическая ситуация в стране ухудшается: работающих становится меньше, а число пенсионеров (в процентном соотношении) растет;

в Украине низкие зарплаты, большой уровень теневой экономики.

Как хотят решить проблему?

Вместо того, чтобы заставить всех работающих показывать белую зарплату, платить взносы на пенсию, стимулировать детенизацию, в "Слуге народа" предлагают ввести новую систему: действующие пенсии из фонда оставить на уровне "базовых выплат". Вместе с тем введут обязательное накопление на личном счету "второй пенсии".

Здесь есть целый ряд открытых вопросов. Вот самые главные:

что делать с теми украинцами, которые уже не успеют накопить себе на "вторую пенсию"?

куда инвестировать собранные на пенсии деньги, чтобы их не "съела" инфляция?

кто будет гарантировать, что в случае банкротства фонда, который собирал деньги, украинцы не останутся без выплат?

У накопительных пенсий есть как сторонники, так и противники. Однако без вывода зарплат из тени и при условии, когда около 40% работающих показывают минималку, размер накопительных пенсий будет еще меньше действующих выплат.

А мартовская индексация, даже если ее будут проводить ежегодно, в лучшем случае, позволит компенсировать рост цен и сохранить тот уровень пенсий, который есть сейчас. В этой ситуации единственный способ позаботиться об обеспеченной старости – самостоятельно откладывать часть дохода.