Блог | У державних банках ¾ кредитів не обслуговується. Що робити?

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Масштаби проблемних боргів в українських банках свідчить про неможливість банківської системи виконувати свою головну функцію – кредитування українського виробника. За показником об’ємів "непрацюючих" кредитів Україна стала світовим аутсайдером. Але в урядовців та банкірів, ніби все добре. Як вони кажуть, всі ризики зарезервовані. Проте нагадаю: для формування цих резервів у державних банках із кишень усіх платників податків витягли сотні мільярдів гривень. А ці кошти можна було спрямувати на стимулювання економічного розвитку. Що це означає і чи є вихід?

Обсяг проблемних кредитів – один із ключових індикаторів стану справ не лише у банківській системі, але й в економіці в цілому. Це показник одразу кількох факторів – ризиків, які несуть банкіри, рівня захисту прав кредиторів, рівня поточної платоспроможності позичальників.

Через посилені вимоги до потенційних позичальників банки не знаходять "достойних" клієнтів. Отже, надто велика кількість проблемних кредитів - одна з головних причин відсутності кредитування та вкрай слабкого економічного зростання. Досвід інших країн показав: чим швидше вирішити цю проблему, тим швидше відновиться економічний розвиток.

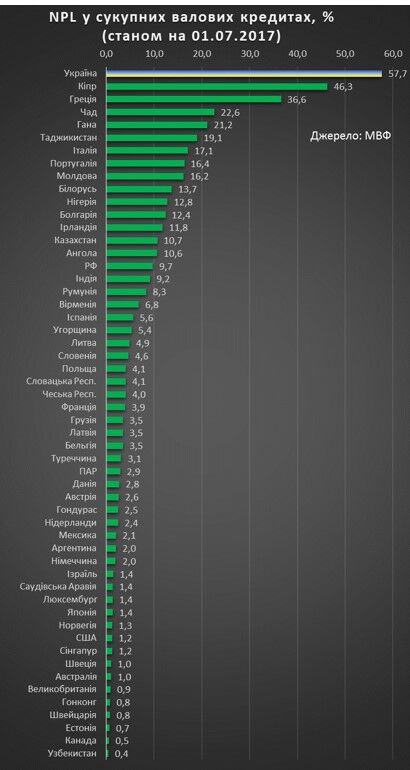

Ситуація в Україні невтішна. Сумарно йдеться вже про 582 млрд. грн. "поганих" боргів. І справи погіршуються. З лютого по вересень поточного року їх обсяги збільшилися на 140 млрд. гривень.

Сумна статистика

57% - це найвищий показник у світі, якщо виходити із даних МВФ. У нас кожна друга гривня не повертається позичальниками.

Цього року рівень проблемних кредитів кардинально погіршився саме у державних установах. Навіть якщо винести "Приватбанк" за дужки, ситуація в інших держбанках не набагато краща - 151 млрд. грн. проблемних кредитів. Сума різко зросла навесні цього року. Чому? Запитання до Мінфіну та НБУ. В самому ж "Приваті" не обслуговується 88% позик.

На другій позиції – банки з іноземним капіталом – 47% проблемної заборгованості на 178 млрд. грн. У банків із приватним капіталом українського походження – 25,6% боргів є проблемними на суму 29 млрд. грн.

Ми у фінансово-банківському комітеті Верховної Ради занепокоєні передусім ситуацією у державних банках. Адже їхні непрацюючі позики – це багатомільярдні видатки платників податків. За підрахунками офісу фінансового та економічного аналізу при ВР, за боргові облігації на 250 мільярдів, які випустив для цього Мінфін, держава платить щороку близько 12 млрд. відсотків. Це величезні кошти, яка можна було спрямувати на розвиток економіки.

Саме тому дуже важливо, щоб державні фінансові установи використали максимально ефективно усі інструменти для зменшення проблемної заборгованості.

Влада робить вигляд, що нічого страшного не відбувається, але втрачено два роки. Уряд сьогодні управляє більше ніж половиною банківської системи. Тому Міністерство фінансів зобов’язане було працювати над вирішенням цих проблем щоденно. А міністр визнає, що досі не знаходив на це часу!

Через байдужість уряду та правлячої більшості у Верховній Раді закон про позасудову фінансову реструктуризацію "поганих" кредитів ухвалили, мінімум, на рік пізніше, ніж було потрібно. І навіть досі він не запрацював на повну. А минуло 16 місяців з його ухвалення. Реструктиризовано кредитів лише на 1,5 млрд. грн. І то тільки в "Ощадбанку", який єдиний показує хоч якісь результати.

Комітет робить усе можливе, аби допомогти урядовцям та банкірам. Бо це – можливість зберегти частину нашої економіки. Нас не влаштовує звичка чиновників через банкрутства красти державну власність або збирати хабарі з приватного бізнесу.

Розпочинати потрібно із інвентаризації проблемних кредитів, на які може вплинути держава. Це запитання до Міністерства економічного розвитку: "Яку роботу проведено із усіма державними підприємствами?" І Секретаріат фінансової реструктуризації, і наш парламентський Комітет вже не раз зверталися до МЕРТ з проханням проаналізувати кредитну історію державних підприємств і повідомити про плани подальших дій.

Що не так?

Є декілька проблемних моментів у Податковому кодексі. По-перше, це певні питання зі сплати ПДВ кредитором при погашенні боргу незаставним майном. По-друге, - необхідність сплати податку на прибуток боржником при прощенні (розстрочці, відстрочці) боргу. Ми запропонували Спостережній раді, яка сформована в рамках закону про фінреструктуризацію, якнайшвидше підготувати законодавчі зміни. Ми будемо раді почути й інші пропозиції від учасників ринку. Із узгодженим документом звернемося до податкового Комітету.

Агентство "поганих боргів"

Ще напочатку 2015 року у розпал кризи під час проведення парламентських слухань разом із експертами ми запропонували створити агентство з управління "токсичними" активами, куди би на певних умовах можна було би передати непрацюючі кредити банків. Так робили в різних країнах. Тоді і Мінфін на чолі із Яресько, і НБУ на чолі із Гонтаревою, були категорично проти. Сьогодні цю ідею вже серйозно обговорюють у Міністерстві фінансів України, але жодного спільного рішення від Уряду так і немає. І це найгірше, коли ніхто не хоче брати на себе відповідальність І держава не може роками вирішити найважливіші проблеми для виходу з фінансово-банківської кризи.

Агентство управління держбанками

Націоналізація "Приватбанку" і стрімке зростання частки держави у банківській системі лише підтвердили неготовність влади до управління цією власністю. І раніше про неефективність державних банків можна було розповідати анекдоти. До них за останні два десятиліття багаторазово заливали все нові й нові гроші платників податків для покриття збитків від афер чиновників.

Мінфін більше року не може надати до нашого комітету оновлену стратегію розвитку держбанків. Але це вкрай важливе питання для майбутнього усієї України. Бо саме державні банки можуть стати одним з важливих інструментів для стимулювання зміни структури економіки у бік розвитку власних технологій та більш складних виробництв.

Тому задля прискорення очистки від "поганих" кредитів та для більш якісного управління державним банківським сектором ми з групою експертів пропонуємо створити Національне агентство розвитку та управління банківськими активами. Відповідний законопроект ми зареєстрували цього тижня 7180-1.

Закликаю усі органи влади та експертів долучатися до роботи із допомоги банкам очиститися. Адже це відкриє дорогу новому кредитуванню, зростанню економіки, а отже – зростанню добробута кожного громадянина.