Відео дня

Тимошенко розповіла, чим для України обернулася банківська стратегія 2014-2018 років

Помилкові кроки, до яких за останні чотири роки вдалося керівництво НБУ, призвели до катастрофічних втрат для національної економіки.

Про це йдеться у презентованому Юлією Тимошенко стратегічному документі "Новий економічний курс". Лідер "Батьківщини" констатувала, що єдиним шляхом виходу з банківської кризи є повний перегляд підходів до роботи НБУ та банківського сектора загалом.

"Протягом 2014-2018 років внаслідок неефективної діяльності НБУ в Україні сформована квазідержавна, неконкурентоздатна та неефективна банківська система, яка є не лише фактором постійних бюджетних витрат на докапіталізацію державних банків, але й сформувала стійку операційну дисфункцію, яка полягає у її нездатності підтримувати темпи економічного зростання шляхом кредитування реального виробництва. Крім того, вказана гіпертрофована структура не здатна виконувати функцію абсорбції надлишкових суспільних накопичень, а отже відігравати відповідну дезінфляційну роль", — йдеться у "Новому економічному курсі".

Національний капітал витіснили

Автори стратегічного документу переконані, що неграмотна робота керівництва НБУ за останні чотири роки зменшила частку банків із українським приватним капіталом, що сильно дестабілізувало весь банківський сектор України.

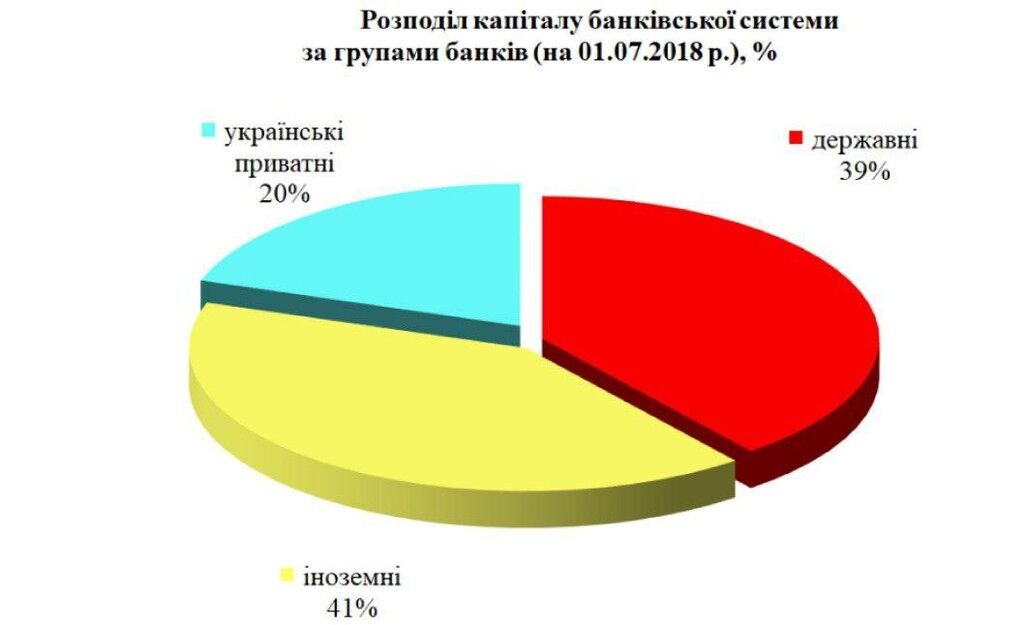

"Внаслідок мінімізації обсягу активних операцій, банківський депозит як джерело формування пасивів втратив свою привабливість як для банків, так і для вкладників, тобто перестав відігравати не тільки роль безпечного інструменту збереження коштів, але й джерела пасивних доходів. Частка капіталу державних банків (39%) не відповідає їхній питомій вазі в загальному обсязі активів (55%), що свідчить про більш низький рівень адекватності капіталу у цих банках. Банки з українським приватним капіталом більше не відіграють амортизаційну функцію щодо мінімізації кризових шоків на систему загалом, тобто майбутній акцент потенційних кризових явищ буде сконцентровано вже на групі державних банків і певною мірою — на іноземних. Це ще більше підвищує ризик розбалансування системи у майбутньому", — констатують у документі.

За словами авторів "Нового курсу України", такі дії НБУ призвели до зниження спроможності банків із національним капіталом підтримувати реальний сектор економіки України.

"За період з початку 2014 року по червень 2018 року включно кількість банків, що працюють, в Україні скоротилась зі 181 до 82, при цьому кількість банків зі 100% іноземним капіталом зросла з 19 до 23. А отже, так звана "очистка" банківської системи відбулась виключно за рахунок банків із національним капіталом. Аналіз динаміки валових та чистих кредитів, наданих юридичним особам, свідчить про зниження спроможності банків підтримувати реальний сектор економіки. Якщо перший показник демонструє майже незмінну величину протягом кількох останніх років, то показник чистих кредитів скоротився з 710 млрд грн у 2014 році до 422 млрд грн на кінець першого півріччя 2018 року", — йдеться у стратегії.

Крах кредитування

Ще одним важливим моментом, про який йдеться в "Новому економічному курсі", є проблема кредитування. Зокрема те, що внаслідок непрофесійних дій НБУ, обсяг чистих кредитів у банківській системі й досі продовжує скорочуватися.

"Динаміка кредитних операцій банків перебуває під впливом двох факторів: відсутності ресурсних та капітальних чинників до нового кредитування та подальшого погіршення якості кредитного портфеля (формування великої частки проблемних кредитів, які становлять 56% від загального обсягу). Саме внаслідок цього обсяг чистих кредитів продовжує скорочуватись. Вказані фактори впливу певною мірою пов'язані між собою: фінансова стабільність позичальників погіршується передовсім внаслідок відсутності нового кредитування. Припинення кредитування корпоративного сектору в іноземній валюті відбулося внаслідок актуалізації валютних ризиків через різку девальвацію гривні у 2014-2015 роках: обсяг валютних кредитів з початку 2014 року по червень 2018 року скоротився більш ніж удвічі (з $30,2 млрд до $14,4 млрд)", — зазначається у стратегії.

Жорстка монетарна політика НБУ та високі ставки також не дають банківському сектору України розвиватися повною мірою, переконані автори "Нового економічного курсу".

"Пожвавленню кредитування корпоративного сектору у національній валюті, серед іншого, перешкоджає високий рівень ставок. Починаючи з другої половини 2017 року триває зростання ставок за кредитами у гривні, що обумовлено, передусім, посиленням жорсткості монетарної політики НБУ. Станом на червень 2018 року середньозважена ставка за гривневими кредитами у корпоративний сектор становила 17,1%, що перевищує рівень рентабельності основних видів господарської діяльності (крім сировинних циклів), відтак унеможливлює позитивну дію кредитного важеля, коли отриманий кредит сприяє пожвавленню виробництва, а не пригнічує його. Розвиток кредитування реального сектору економіки стримується жорсткими вимогами до оцінки кредитного ризику за активним операціями та відповідного формування резервів, що унеможливлюють кредитування навіть здорових рентабельних підприємств, що існують, та створення нових ефективних бізнесів", — зазначають у документі.

Втрачена довіра

У "Новому економічному курсі" акцентують увагу на тому, що рівень кредитування банківським сектором економічного розвитку протягом 2014-2018 років впав до рекордного мінімуму, що призводить до погіршення рівня життя українців.

"Втрата довіри до банків з боку населення — один з ключових чинників, який унеможливлює швидкий вихід банківської системи на якісно новий рівень. Протягом чотирьох останніх років рівень кредитування банківським сектором економічного розвитку країни скоротився до катастрофічного рівня. Якщо у 2013 році показник, який характеризує відношення чистих кредитів підприємствам до ВВП становив 42,6%, то станом на перше півріччя 2018 року він скоротився до 13,7%. Водночас, відношення чистих кредитів фізичним особам до ВВП скоротилося відповідно з 9,5% до 3,1%", — йдеться у стратегії.

Згідно із дослідженнями, такі показники обумовлені невпевненістю людей в політиці НБУ та захисті інтересів інвесторів.

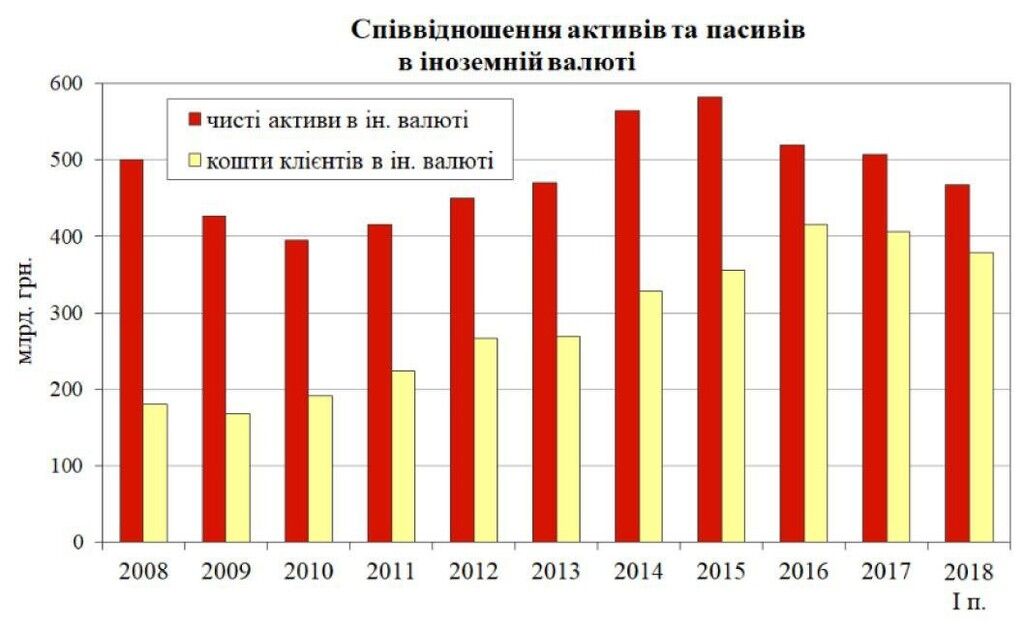

"Подібну динаміку демонструє також рівень проникнення банківської системи у контексті співвідношення коштів юридичних і фізичних осіб у банках та ВВП. Перший показник скоротився з 17% у 2013 році до 12,8% у першому півріччі 2018 року, а показник, який характеризує накопичення населення у банківській системі — відповідно з 29,1% до 15,4%. Про високий рівень ризиків свідчить і динаміка нетто-позиції банків, яка характеризує співвідношення між обсягом коштів клієнтів (загальний показник) та валовими кредитами. Зберігаються у банківській системі й істотні валютні ризики, які можуть бути активовані у ситуації подальшої девальвації курсу національної валюти", — пишуть в "Новому економічному курсі".

Б’ють по своїх

У стратегії констатують, що замість вирішення нагальних проблем банківського сектору України, керівництво нацбанку вижило з ринку банки із приватним національним капіталом, збільшивши нашу залежність від іноземних грошей.

"Таким чином, програма "очистки" банківської системи, реалізована НБУ, призвела до видалення більшої частини сегменту банків із приватним національним капіталом, а не до зменшення ризиків, які навпаки зросли і стали більш концентрованими, а отже, небезпечними. Ключові проблеми банківської системи, які досі залишаються невирішеними: високий рівень проблемних (токсичних) активів; зниження системного рівня адекватності капіталу; ерозія капіталу першого рівня (статутний капітал) внаслідок формування резервів та непокритих збитків; звуження нетто-позиції (співвідношення між коштами клієнтів та кредитами); високий рівень валютних ризиків", — зазначають у стратегічному документі.

Єдиним виходом із ситуації, на думку авторів документу, має стати відхід від шкідливих та непрофесійних методів роботи НБУ та розвиток банківської системи як інституту кредитування економіки.

"Регуляторний підхід НБУ призвів до катастрофічного зниження рівня кредитування банківською системою реального виробництва, а отже до консервації економіки у стані, близькому до стагнації. Зараз банківська система не відповідає потребам розвитку економіки та суспільства в цілому і дедалі більше перетворюється у замкнену модель, яка відживає і стан якої поступово погіршується під впливом проблемних активів та внутрішніх витрат, з поступовою втратою потенціалу для швидкого посткризового відновлення. Для переходу до моделі інноваційного розвитку необхідними є якісні зміни у банківському регулюванні та розвитку банківської системи як важливого інституту кредитування економіки, зокрема високотехнологічних та інноваційних підприємств", — резюмують у документі.