Українцям даватимуть гроші по-новому: сюрпризи з кредитними правилами

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

В Україні пропонують обмежити максимальні ставки за "швидкими кредитами", розмір внесків і розробити спеціальні правила для тих, хто не може платити.

Відповідні нововведення передбачені в законопроекті №10434. Про те, що і як пропонують змінити парламентарії – у матеріалі OBOZREVATEL.

Головне:

розмір кредитних ставок для небанківських фінансових установ хочуть обмежити;

кредити можна буде видавати щонайменше на місяць;

максимальні ставки за кредитами будуть на рівні 180%.

Що і як хочуть поміняти

Законопроект "Про захист прав позичальників небанківських кредитів" передбачає низку обмежень. І всі вони стосуватимуться небанківських фінансових установ. Документ не матиме відношення до кредитів від банків та за спеціальними державними програмами.

Головне – обмежать максимальні ставки і максимальні внески за кредитами. Так, із українців не зможуть стягувати ставку вище 180% (якщо кредит на термін до 90 днів), 100% (від 90 днів) або 60% (від одного року).

Регулюється також розмір внеску. Для тих організацій, які не просять довідку про доходи, внесок становитиме до 40% мінімальної зарплати (приблизно 1700 грн нині), або 40% середньої за півроку зарплати боржника (якщо покаже довідку). Так, кредитні організації зможуть або отримувати гроші маленькими порціями, або повинні будуть витребувати довідку про доходи.

Читайте: В Україні отримати кредит стане складніше: що підготував НБУ

Нові кредитні правила

термін погашення кредиту – не менше 30 днів;

максимальна процентна ставка для кредиту до 90 днів – 180%;

максимальна ставка для кредиту від 90 днів – 100%;

на кредити від року – 60%.

Як погашати борг

на термін до 180 днів – рівними платежами кожні 15 днів;

на термін від 180 днів – рівними платежами раз на місяць;

максимальний платіж – 1700 грн або 40% зарплати.

Якщо немає можливості платити, закон дозволяє кредит реструктуризувати. Для цього потрібно або написати заяву в офісі кредитора, або на сайті організації (якщо отримали кредит онлайн).

Умови:

договір продовжується на 180 днів;

залишок заборгованості за кредитом і відсотками на дату реструктуризації розподіляється на шість рівних щомісячних платежів;

процентна ставка встановлюється на рівні облікової ставки Національного банку України;

А ось представники ринку виступили категорично проти нововведень. Як заявила в коментарі OBOZREVATEL глава правління Всеукраїнської асоціації фінансових компаній Анна Замазеєва: "Законопроект здатний вбити ринок мікрокредитування загалом і сприяти його переходу в сіру абсолютно нерегульовану сферу".

"Можна довго дискутувати про те, що таке висока процентна ставка. Наприклад, у деяких штатах США процентні ставки становлять понад 2000% річних. Поверхневе враження про понадприбутки МФО створює зазначена в договорах річна процентна ставка. Але ніхто не враховує, що безліч МФО видають перший кредит під 0,01% річних і без прихованих комісій; що компанії пропонують програми лояльності та промо-коди на знижки від 30% до 80% від їхньої базової ставки за кредитами", – заявила Замазеєва.

Також в Асоціації впевнені, що несправедливо обмежувати тільки ставки для небанківських установ. "На сьогодні ринок найбільш ефективно здатний сам себе відрегулювати, а зниження процентних ставок може сприяти виходу якомога більшої кількості гравців, які надають якісні послуги", – вважає вона.

Доступні позики або кредитна пастка

Українці стають жертвами кредитних пасток. Умови надання боргу, як уже неодноразово писав OBOZREVATEL, показують тільки після того, як клієнт із ними погодиться і надасть свої персональні дані. Реальні процентні ставки досягають 500-600%, а тому, хто вчасно не заплатить, зіпсують кредитну історію. Телефонні колектори почнуть телефонувати родичам, друзям, колегам – із розповідями про те, як їхній знайомий "краде" гроші.

Читайте: Україна отримає кредит на $630 млн: затверджені умови

І якщо в банках кредитні карти видають тільки в руки клієнтові, то небанківські фінансові установи гроші можуть видати навіть на чужі документи. Наприклад, жертвою шахрайської схеми стала приватний підприємець Ірина Кулініч. Невідомий оформив на її дані, взяті з відкритих реєстрів, кредит у "Манівео", а компанія знайшла її номер телефону і почала вимагати повернути гроші. Крім того, після цього фірма зіпсувала її кредитну історію, позбавивши можливості оформити кредит у банку.

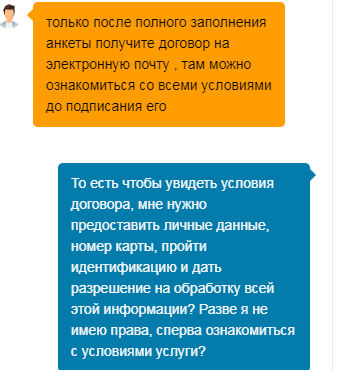

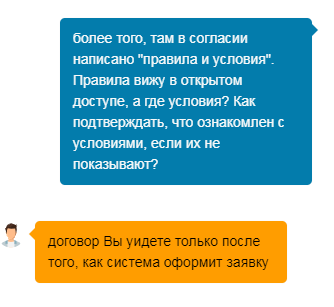

Такі історії – далеко не рідкість. У всьому світі мікрокредитування розраховане на соціально незахищені верстви населення, не стала винятком і Україна. Через низьку фінансову грамотність і відсутність платіжної дисципліни, "швидкі позики" для багатьох клієнтів перетворилися в пастку. Реальні ж процентні ставки дізнатися практично неможливо. OBOZREVATEL звернувся в службу підтримки однієї з великих контор – "Алекскредіт", представившись клієнтом і попросивши показати умови. Однак у компанії заявили: якщо хочете дізнатися умови, оформляйте заявку. А в ній потрібно надати паспортні дані, а також погодитися з умовами угоди, які вони не показують.

З реєстру судових рішень можна витягнути десятки справ проти кредитних організацій. Судячи з них, в окремих випадках ставка, з урахуванням комісій і штрафів, досягає більше 600%. Для багатьох боржників ця сума стає непосильною ношею. Представники кредитора починають "полювання" за боржниками, намагаючись вивудити й свій відсоток від повернутої суми. І дуже часто діють вони, порушуючи закон. Надсилають смс родичам про те, що їм загрожують кримінальна відповідальність і в'язниця, якщо вони не видадуть горе-клієнта, анонсують "візити" з конфіскацією майна тощо.

Банкам конкурувати з такими фірмами складно. Вони не можуть видавати кредитні карти, особисто не прийнявши документи, без підпису і верифікації. За дотриманням всіх норм і правил стежить Нацбанк. А ось небанківські фінансові установи підпорядковуються іншому регулятору, і контроль для них менш жорсткий.