Блог | Скільки телевізійної реклами купується кожного року та хитрощі довкола неї

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Наскільки ефективна рекламна на телебаченні в тому виді, в якому ви звикли її бачити? Чи дійсно вже всі, хто вміють і хочуть почали рекламуватися в інтернеті і забули про рекламу на ТВ? Висновок зможе зробити кожен сам, після цього короткого огляду історії розміщення реклами на українському телебаченні з 2008 року до наших днів.

Ви далі можете прочитати огляд того, як змінювалися і як формувалися звички та міфи на рекламному ринку України у цей період (2008-2020 років). Буде багато табличок та графіків – для тих, хто любить сам собі робити висновки, а не читати чужі. Наступні цифри базуються на даних моніторингу піплметричної панелі й використовуються як фактичні. Цільові могли змінюватися, тому для порівняння візьмемо показники аудиторії 18-54 50+. Більш про вимірювання і основу даних для матеріалу можна глянути тут.

Почати пропоную із найпростішого – розглянемо скільки реклами на рік продавалося рекламно-телевізійним ринком України. Показник в якому вимірюється обсяг проданої – це сума зважених рейтингів (далі скорочено ГРП). Для тих, кому цікаво, детальніше можна почитати у глосарії ІТК.

Якщо коротко, то ГРП – це сума всіх-всіх рекламних рейтингів усіх роликів, які виходили за рік, нормованих на 30 секунд. Тобто якщо ролик був 30 секунд, і він набрав рейтинг 1, то ця одиниця додається до інших рейтингів роликів, а якщо він був 15 секунд і набрав 1, то це насправді буде лише 0,5 з розрахунку нормалізації на 30 секунд. Загалом, це правило вже застаріло, бо раніше майже всі ролики були по 30 секунд. Історично ролики на ТВ виходили переважно довжиною в 30 секунд, і тому як простата розрахунку була взята сама така базова довжина. Проте зараз, як ви побачите далі в матеріалі, рекламодавці почали розміщати в рекламних блоках ролики середньо довжиною майже 15 секунд.

Продають те, що купують – найлегша робота на ТБ.

Що приголомшливого ви бачите на графіку? Власне, про це багато хто знає, але мало хто пише. А саме про обсяги споживання (купівлі чи продажу реклами) ринком, що є доволі стабільною величиною. Загалом, це вказує на те, що на ринку немає ніяких стратегій продажу чи якихось кроків для того, щоб реклама була на ТБ більш ефективною чи конкурувала з рекламою в інших медіа, бо, власне, клієнти купують, що продається, а канали і їх сейлз-хауси продають, що є – незалежно від того, як зростає чи як падає загальний телеперегляд (час перегляду ТВ), як міняються частки (рейтинги) каналів. Ринок реклами сам себе нормалізує: ні більше, ні менше реклами не продається. Отже, ми бачимо, що ринок продажу реклами перебуває у надзвичайній стагнації. Бо рекламні агенції зацікавлені купити для свої клієнтів все що є, щоб отримати свій відсоток комісії, а канали зацікавленні продати все, що в них є. Таким чином, реклами на ТВ по факту стає більше, ніж насправді потрібно бренду чи товару, який рекламується.

Особливо стабільність вимальовується у часи збільшення домінування двох сейлз-хаусів, яке збіглося із заміною оператора піплметричної панелі у 2014 році, якби не мінявся ландшафт ТБ – падіння загального телепрегляду, від’єднання регіонів від вимірювання. Але ринок стабільно продавався у межах 1,2 млн рейтингів реклами на рік. Аномальним став 2019 рік, коли ринок вперше продав менше ніж 1,1 млн рейтингів реклами. Частково, це можна дослідити та пояснити, що більша частина клієнтів перенесла свої прояви у квазіспонсорство, щоб перехитрити альянсові обмеження розміщення на різних каналах. І можливо в 2020 році ринок вперше реалізує менше ніж 1 млн рейтингів реклами за рік.

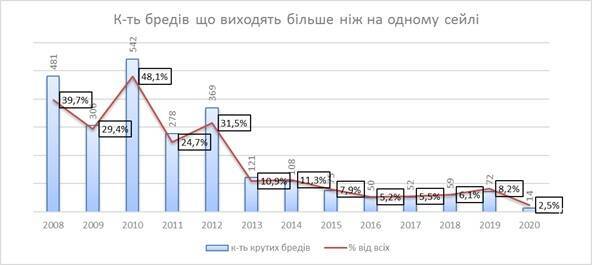

Чим ще привабливе спонсорство? Це можливістю виходу на каналах різних медіапродавців без втрати знижок. Чи це важливо? Глянемо на річну кількість тих брендів, які могли дозволити собі виходити у двох сейлз-хаусах одночасно у прямій рекламі. Для тих, кому потрібне пояснення – на ринку канали не самі продають рекламу (переважна більшість каналів), а роблять це через спеціальне агентство – зазвичай еклюзивне, а такі агентства об’єднуються в одну групу з продажу – сейлз-хаус. Таким чином, коли рекламодавець звертається до агенства, то він може купити виходи на тих каналах, які продає цей сейлз-хаус. Відповідно, щоб купити виходи на інших каналах, які не належать до цього СХ – треба йти до іншого. На графіку нижче показано, як клієнти розідилися по СХ – і майже перестали виходити одночасно на каналах двох найбільших СХ, в такий спосіб обмежуючи ефективність виходів своїх роликів на українському телебаченні, і як результат, втрачаючи ефективність від медіакомпаній – купуючи більше рейтингів, ніж їм насправді потрібно.

Бачимо, що першим переломним роком став 2013, коли кількість брендів, які обирали розміщення у двох групах, різко скоротилася до 11% від усіх брендів, а далі у 2016-2018 продавцям вдалося майже ідеально поділити ринок, коли лише 5% брендів обирали для себе роботу з двома групами одночасно. Приріст у 2019 році – це наслідок виборів, де політичні партії та лідери на відміну від інших рекламодавців вільні обирати типи та канали розміщення.

На ТБ йдуть усі?

Якщо порівнювати різні телевізійні ринки, то є таке стале уявлення, що історично реклама на ТБ в Україні суттєво дешевша, ніж на інших ринках? А чому б їй такою не бути? Якщо ви бачили графік у попередньому розділі, то, власне, зрозуміло, чому вона така недооцінена та дешево продана. І для порівняння давно хотілося прорахувати, скільки ж брендів рекламуються на ТБ. Для підрахунку брендів, я обрав 6 рейтингових каналів, які, власне, уособлюють собою велике телебачення. Важко уявити собі бренди (а такі звісно є, але вони специфічні), які б мали рекламну кампанію на ТБ, але не виходили на рейтингових каналах. Через специфіку продажів в Україні це не дуже можливо – саме через пакетні продажі.

* 2020 рік – дані за 6 місяців

Бачимо, що зі зміною оператора панелі також відбулося зменшення брендів на ТБ, але до 2019 року вони були доволі стабільними – до 950 брендів. А ось у 2019 році деякі бренди зникли з ТБ повністю або перейшли з прямої реклами у медійне спонсорство, де можна напевно отримати гнучкіші пропозиції та більш точкові, а головне краще розміститися відносно тих брендів, які виходить у простих рекламних блоках.

Як усі влазять та економлять

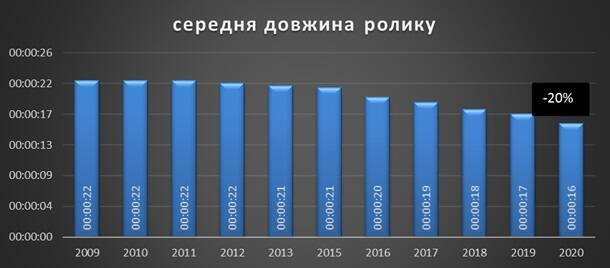

За 10 років середня довжина ролика на ТБ скоротилася на 20% – тобто з 22 секунд у 2008 році до 17 секунд у 2019. І бачимо, що далі буде скорочуватися ще. Це дозволяє рекламодавцям більше заходити у рекламні блоки та робити це частіше. Як наслідок – це дозволяє зекономити бюджети одним (рекламодацям) і розмістити більше бреднів іншим (сейлз-хаусам). Інший важливий напрямок – це розміщення більш, ніж одного креативного ролика у компанії. Це знову таки дозволяє ефективніше використовувати канали та частіше і різноманітніше знаходити доступні рекламні блоки.

Інфляція рейтингів – подвійна. Скільки коштує сума рейтингів, або її купівельна спроможність?

Кажуть, що завдання хорошого агентства – це за мінімальну кількість рейтингів отримати максимальне охоплення для свого клієнта, і навпаки – завдання продавця забрати грошей у клієнта на максимальну кількість рейтингів. Власне, як це працює видно у першому розділі. Тут я спробую глянути ретроспективно, скільки відсотків глядачів можна було отримати на місяць у різні роки за певну суму рейтингів та рейтингових каналах. Для розрахунку я буду брати фактичні компанії з 2008 року у кожному році по два максимально типових місяці (квітень і жовтень), за винятком 2020 року – бо він надзвичайний, для нього я жовтень брати не буду.

І ось, що можна побачити.

Бачимо, що купівельна спроможність 20 рейтингів на місяць не змінилася – за 20 ГРП можна постійно отримати 20% глядачів – людей віком 18-54 роки, які контактуватимуть на каналі з рекламою. Для 50 рейтингів на місяць бачимо просідання у новій панелі, яке вже вирівнялося у 2019-2020 році й вийшло на 30-32% аудиторії. А ось для більшої кількості ГРП бачимо, що ефективність охоплення падає – за 150 ГРП уже сьогодні можна отримати на 10% меншу аудиторію, ніж можна було отримати ще 10 років тому.

У наступній серії я планую розповісти, як ринок змінювався у розрізі переходу брендів до спонсорства і хто займав їх місця у прямій рекламі. Розповісти, як ринок довго йшов до більше, ніж одного розриву на рекламу за годину і кому це ефективно, і чому канали це продивилися, і чому агентства на цьому не наполягали. А ще про те, чому люди почали дивитися рекламні блоки суттєво більше і що треба, щоб розуміти, скільки насправді глядачів бачили твій ролик, а не просто були присутніми на твоєму блоці, у якому був ролик – спроба розрахунку ефективного охоплення.