Українці масово інвестують у держборг: як і скільки заробляють

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Українці масово купують облігації внутрішньої держпозики (ОВДП). Простіше кажучи, це цінні папери, які підтверджують, що країна – ваш боржник. Обсяг інвестицій в ОВДП лише за декілька років зріс у 44 рази.

OBOZREVATEL розібрався, чому ОВДП перемагають депозити і як інвестувати гроші в держборг.

Хайп навколо ОВДП: що відбувається

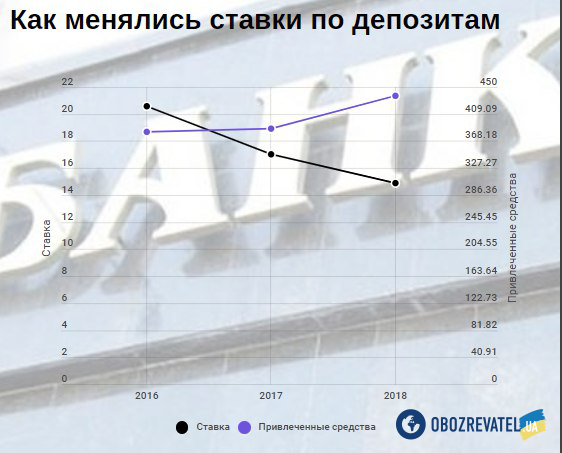

Українці ще зовсім нещодавно інтерес до облігацій внутрішньої держпозики не проявляли. Мало хто розумів, як це працює, та й вигідніше було просто відкрити депозит у банку. Так, два роки тому приватні особи інвестували в держборг усього до 150 млн грн. Станом на кінець грудня 2018 року обсяги інвестицій в ОВДП були вже понад 6,6 млрд грн!

Збільшення у понад 40 разів пояснюється дуже просто. Ставки на депозити знизилися, а на облігації навпаки – виросли. А до цього варто додати ще один факт: банки свою довіру втратили. Точніше так і не змогли її завоювати. Кризи, банкопади, курсові стрибки, низькі гарантії – все це призвело до того, що українці швидше будуть тримати заощадження в облігаціях або під подушкою, аніж відкриють вклад у фінансовій установі.

Читайте: США взялися за великий банк ЄС через брудні гроші Путіна

І, судячи з декларацій політиків та чиновників, не довіряють банківській системі не тільки звичайні українці. Наприклад, міністр енергетики Ігор Насалик задекларував 600 тис. грн і $20 тис. готівкою. А заступник голови НБУ Катерина Рожкова, яка відповідає за банківський сектор, зберігає готівкою понад $320 тис. Це ж повна валіза із купюрами.

У цілому, за різними оцінками, українці "на руках" зберігають приблизно $60 млрд. Це десятки кредитних траншів МВФ, більше половини річного ВВП країни. Якби всі українці в один день продали свої долари, курс гривні міг би зміцнитися до рекордної за багато років позначки. Правда, такий сценарій практично неможливий. Замість цього держава знайшла інший спосіб залучити гроші звичайних українців – ОВДП через банки та інвестиційні компанії продають фізичним особам.

Інакше кажучи, це державний цінний папір. У кожного є свої прибутковість і термін (від 3 місяців до 5 років). Інвестуючи гроші в ОВДП, ви берете у держави зобов'язання, що гроші вам повернуть і з відсотками. Крім того, якщо у випадку з депозитами спеціальний фонд страхує вклад на суму до 200 тис. грн (якщо банк закриється – "здача" згорить), то в цінних паперах зобов'язання покриває всі 100%.

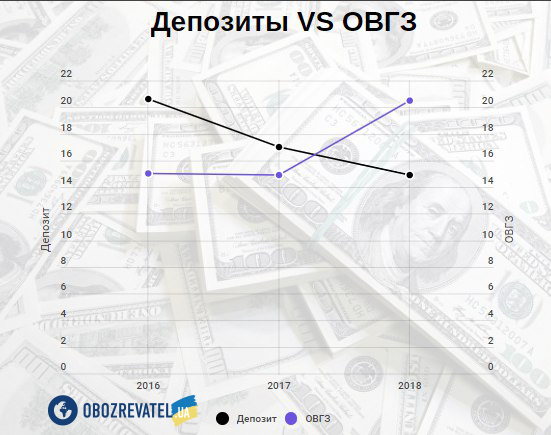

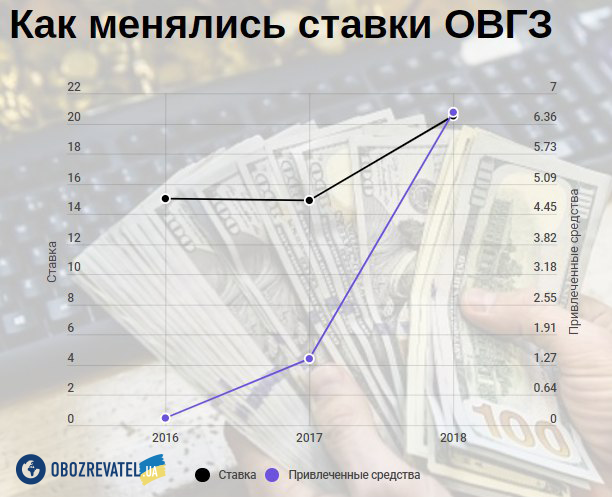

За два роки ставки за ОВДП (з кінця 2016-го до грудня 2018-го) зросли з 15 до понад 20%. А ось ставки за банківськими депозитами навпаки – за цей же період знизилися із 20,6 до 14,9%. І така ситуація не могла не вплинути на обсяги інвестицій. У банках з боку фізосіб вони зросли лише на 14%, а в цінні папери – на 4400%.

Ще одне "за" ОВДП: платити прибутковий податок із прибутку не потрібно. А ось банки за виплачений за депозитами дохід сплачують 18% податку. Тобто в сумі заробляти на державному боргу можна більше і надійніше.

Чи реально заробити на ОВДП

Один великий "мінус" цінних паперів – купити їх не так просто, як може здатися. Цим повинен займатися брокер, ним може виступити банк або інвестиційна компанія. Фінансові установи готові підписувати брокерські угоди й купувати своїм клієнтам цінні папери, але тільки за однієї умови: сума інвестиції повинна бути не менше 200 тис. грн. А деякі банки готові виступати посередником тільки у випадку інвестиції від 1 млн грн. І це в умовах, коли середній розмір банківського депозиту становить трохи більше 10 тис. грн.

Читайте: Рейтинг українських банків: кому можна довіряти

Так, депозит у банку може відкрити навіть пенсіонер зі "стартовим капіталом" 5 тис. грн. А ось дати в борг державі – задоволення для багатих. Правда, якщо звернутися в інвестиційні компанії, вони готові купити ОВДП і зі стартовою сумою 50 тис. грн (або еквівалент в доларах чи євро).

Отже, вибравши банк, необхідно відкрити рахунок, підписати брокерську угоду, визначитися із терміном і папером, а також дати посереднику заявку на покупку. Далі все зробить банк або інвестиційна компанія – відкриє рахунок у депозитарній установі, проведе перевірку клієнта і т. д.

Коли прийде час повертати інвестовані гроші з прибутком, вони прийдуть на банківський рахунок. А якщо потрібно отримати гроші раніше терміну, можна звернутися до посередника і попросити його перепродати цінні папери. Зараз попит на них високий, тому зробити це можна практично за день. Важливо також враховувати, що з прибутку за ОВДП доведеться заплатити 1,5% військового збору, а посередники і депозитарії беруть комісії за свої послуги (облік, різні операції – до 0,5%).