ПриватБанк списує з рахунків тисячі гривень: розгорівся скандал

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Оформили кредитну карту, розплатилися з її допомогою в магазині, забули про борг і вже за пару місяців з вас вимагають десятки тисяч гривень. У таку ситуацію, судячи з даних реєстру судових рішень, потрапляють тисячі українців.

Як заявили у ПриватБанку, згідно з умовами договору на їхню кредитну картку, вони мають право без суду списувати за рахунок боргу всі надходження на будь-яку з відкритих у банку карт. Так, якщо ви отримуєте зарплату в держбанку, половину суми можуть списувати. Причому, забувши повернути 600 грн, за лічені місяці борг може скласти десятки тисяч гривень.

OBOZREVATEL з'ясував, як українці потрапляють у "пастку" кредитних карт.

"Забула повернути 600 грн і нарахували борг у 27 тисяч"

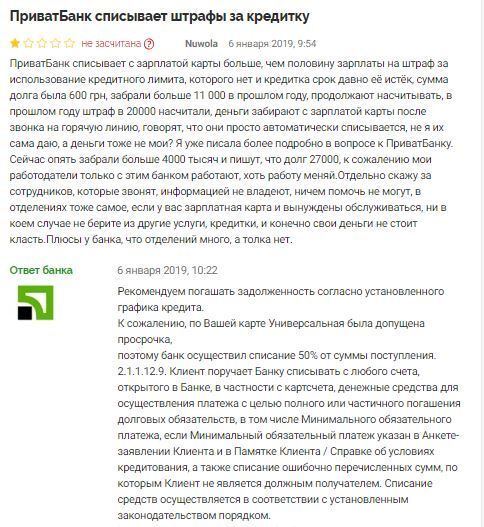

"ПриватБанк списує з зарплатної картки більше, ніж половину зарплати на штраф за використання кредитного ліміту, якого немає, і термін дії кредитки давно минув, сума боргу була 600 грн, забрали більше 11 тис. Продовжують нараховувати, в минулому році штраф у 20 тис. нарахували, гроші забирають із зарплатної картки", — поскаржилася в одному з великих форумів клієнтка "Привату".

У фінансовій установі пояснили — все відповідає підписаній угоді. Якщо вчасно не повернули гроші, починають нараховувати штрафи, пені, додаткові відсотки. І єдиний вихід — погасити борг.

"Якщо у людини залишався борг по кредиту, хоча клієнт вважав, що карта не діє або закрита, за рахунок штрафів і пені сума боргу, який не погашався, може вирости. І банк згідно договору, списує в рахунок погашення заборгованості половину від надходжень на карту. Будь-яку карту боржника", – заявили OBOZREVATEL в прес-службі "Привату".

Читайте: Долар у банках України подорожчав: скільки коштує валюта

Справді, в розміщеному на сайті банку договорі (його підписують у відділеннях при відкритті кредитного рахунку) йдеться про те, що з будь-якого рахунку, зокрема і зарплатного, фінустанова має право списувати гроші. Так і відбувається.

Клієнти, які уважно читають документи перед тим, як їх підписати, знають, що за кожен день прострочення нараховується пеня в розмірі 0,24% від боргу (або 7,2% на місяць), плюс 50 грн за кожне прострочення, плюс 0, 24% від суми при простроченні від двох місяців, плюс штраф за порушення термінів у розмірі 500 грн і 5%, плюс штраф за невиконання зобов'язань в такому ж розмірі.

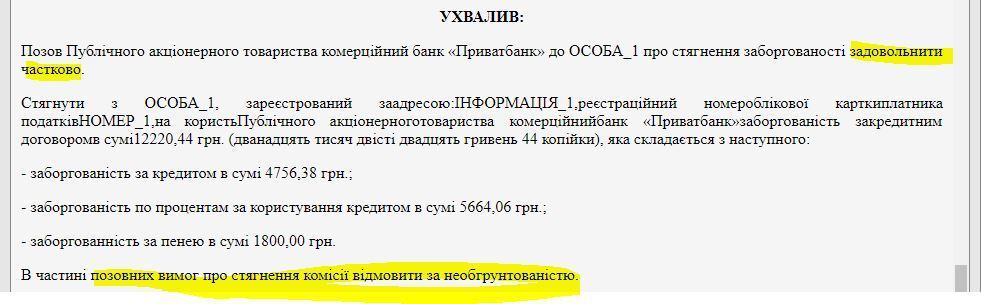

Вирахувати кінцевий розмір боргу складно. Наприклад, згідно з реєстром судових рішень, 2 січня цього року ПриватБанк намагався через суд стягнути з клієнта борг у розмірі 102,1 тис. грн. При цьому "тіло кредиту" (тобто ті гроші, які боржник отримав від банку) склало всього лише 4,7 тис. грн. Решта 97,4 тис. грн — штрафи і пеня.

У минулому році банк намагався стягнути з іншого клієнта борг у розмірі 15,1 тис. грн, тоді як непогашена частина кредиту склала всього лише 470,9 грн! Тобто якщо зробити покупку в супермаркеті і помилково замість зарплатної карти використовувати кредитку, забути про витрачені кошти, через півроку може виявитися, що ви винні банку в десятки разів більше.

При цьому якщо ваша зарплатна картка відкрита у "Приваті", з вас почнуть автоматично списувати гроші. Поки заборгованість залишається, пеню та штрафні санкції доведеться погашати. В результаті через дрібний борг можна потрапити у боргову яму.

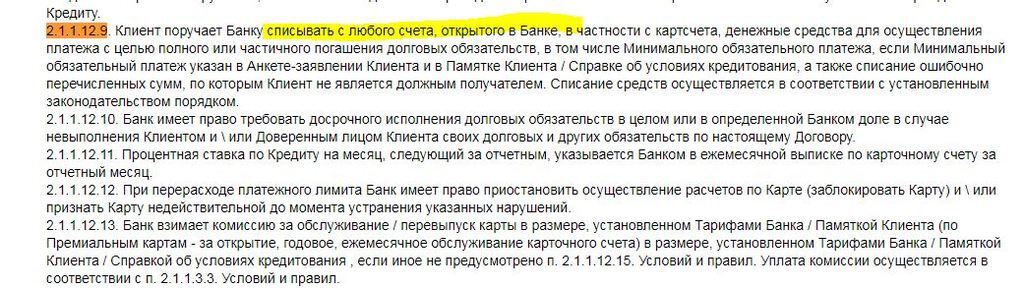

"Клієнт доручає Банку списувати з будь-якого рахунку, відкритого в Банку, зокрема з картрахунку, кошти для здійснення платежу з метою повного або часткового погашення боргових зобов'язань, зокрема Мінімального обов'язкового платежу, якщо Мінімальний обов'язковий платіж вказаний в Анкеті-заяві Клієнта і в Пам'ятці Клієнта / Довідці про умови кредитування, а також списання помилково перерахованих сум, за якими Клієнт не є належним одержувачем", — йдеться в умовах договору.

Як не потрапити у пастку

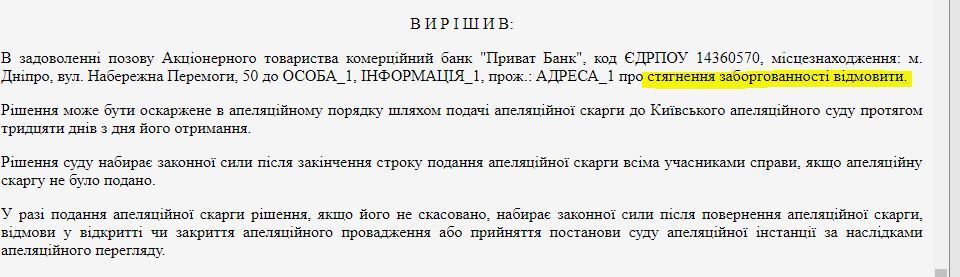

Як засвідчує судова практика, щонайменше половину позовів "Приват" повністю або частково програє. Так, серед десятків рішень, з якими ознайомився OBOZREVATEL, банку в кращому разі вдавалося стягнути з боржника "тіло кредиту" і витрати на судові тяжби. Водночас у виплаті пені та штрафів судді часто відмовляють.

Щоправда, якщо у вас відкрита зарплатна картка в банку, гроші почнуть списувати і без рішення суду. У разі виникнень більшого боргу найперше необхідно звернутися до відділення банку. На практиці, як пояснили працівники "Привату", клієнт може написати заяву з проханням "зняти" нараховані штрафи та пені і заплатити безпосередньо суму боргу. Також у заяві варто попросити банк припинити нараховувати штрафи. Банк може таку заяву відхилити або ж задовольнити.

Читайте: Які банки в Україні під загрозою: названо список

До суду може звернутися як сам банк, так і боржник. Судова тяжба може тривати кілька місяців, а без адвоката захистити свої права буде важко. Найгірший варіант: якщо в умовах договору сказано, що фінустанова може передавати борг третім особам, і ваш кредит продали колекторам. Детальніше про те, як вони працюють і як чинити опір "здирникам", можна прочитати тут.

Головне ж правило — завжди стежити за залишком на кредитному рахунку. Краще, якщо на кредитці будуть "зайві" гроші. Тоді, якщо умови договору передбачають щомісячний платіж за обслуговування, ці кошти не будуть стягуватися з кредитних. Якщо ж ви зовсім не користуєтеся кредитною карткою — зверніться до банку і закрийте її.