Взяти квартиру в іпотеку або орендувати: як вигідніше жити в Дніпрі

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Багато жителів Дніпра стикаються з житловим питанням. Купівля квартири – варіант надійний, але дорогий; оренда дає можливість вирішити питання швидко, але житло вам не належить.

Про те, який з варіантів можна вважати більш вигідним – розповість OBOZREVATEL.

Купити квартиру в Дніпрі: ціни на ринку нерухомості

Відштовхнемось від середніх цін на квартири в Дніпрі. Для прикладу візьмемо первинний і вторинний ринки. Чим дешевше квартира – тим менше її розмір, гірше район і сам будинок (починаючи від року побудови і закінчуючи умовами).

Вторинний ринок:

Купівля 1-кімнатної квартири в Дніпрі – від 230 тисяч гривень;

Купівля 2-кімнатної квартири в Дніпрі – від 305 тисяч гривень;

Купівля 3-кімнатної квартири в Дніпрі – від 420 тисяч гривень.

Первинний ринок (від 9 900 грн за кв. метр):

Купівля 1-кімнатної квартири в Дніпрі – від 350 000 гривень;

Купівля 2-кімнатної квартири в Дніпрі – від 490 000 гривень;

Купівля 3-кімнатної квартири в Дніпрі – від 530 000 гривен.

Звичайно ж, купувати житло "на вторинному ринку" набагато вигідніше, ніж в новобудовах. Але не завжди споруда повністю відповідає нормам, адже через роки будинок втрачає свій зовнішній вигляд і надійність.

Іпотека: про умови в Дніпрі

Якщо бажання придбати квартиру не покидає, а фінанси не дозволяють зробити таку дорогу покупку – на допомогу приходить іпотека. Умови кредитування в Дніпрі досить непрості, а ставки – високі.

Якщо ви берете житло в іпотеку, банк виплачує повну вартість квартири забудовнику. Щоб уникнути фінансового ризику він ставить свої вимоги:

– Вікові обмеження: не менш 21 років на момент взяття іпотеки і не більше 65 років на момент її погашення;

– Наявність українського громадянства;

– Трудовий стаж на останньому місці роботи не менше 12 місяців;

– Гарна кредитна історія (перевірити її можна на сайті Українського бюро кредитних історій);

– Постійний дохід (в середньому він повинен бути вдвічі більше, ніж щомісячні виплати по іпотеці).

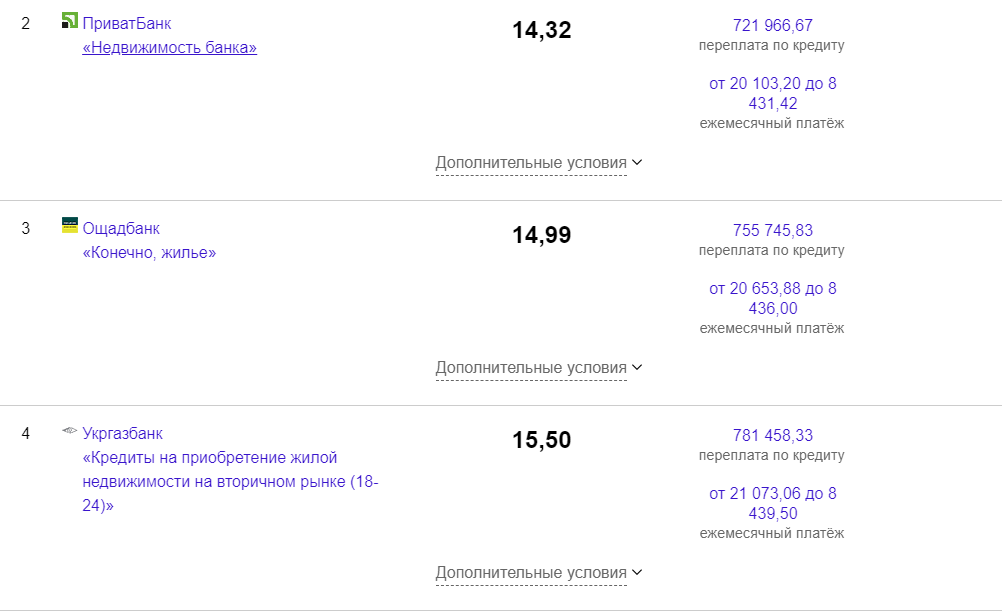

В Україні зафіксовано 76 фінансових установи, які мають банківську ліцензію. Але тільки 14 з них дають іпотечні кредити на первинне житло. Найбільш активні ті, що мають партнерські угоди із забудовниками. Це дозволяє отримати меншу ставку по кредиту і бути впевненим в надійності забудовника. Кожен банк зобов'язаний показати клієнту паспорт кредиту, де докладно описано погашення іпотеки та додаткові платежі. У документі є кілька важливих елементів:

Перший внесок. Він коливається в межах 25-30% (мінімальний перший внесок в "ПриватБанку" - 25%, "Глобусі" - 30%, а ось в "Укргазбанку" - 20% для нерухомості вторинного ринку, 30% - для первинного ринку);

Відсоткова ставка. Мінімальна – 14,32% річних на житло в новобудові (ПриватБанк), середня – 19,07%. Варто врахувати, що в перші роки ставка може бути менше, помітно збільшуючись з кожним роком. Якщо, наприклад, взяти 500 тис. Грн на 10 років, то за цей термін банку доведеться віддати вдвічі більше.

Умови погашення. Існує дві варіації – класика і ануїтет. У першому випадку відсотки нараховуються на залишок тіла кредиту, і на початку терміну погашення платежі будуть більше, ніж в кінці. При аннуїтете розміри платежу будуть однаковими протягом всього терміну погашення кредиту;

Додаткові платежі. Як правило, банки страхують сам предмет іпотеки (ваше майбутнє житло) і життя позичальника (особливо якщо іпотека оформляється на термін більше 10 років). За все це теж доведеться оплачувати поліси, причому щорічно;

Якщо не можете визначитися – відвідайте сайт фінансової установи і скористайтеся іпотечним онлайн-калькулятором. Він допоможе визначити місячну суму і переплату по кредиту або зробити підрахунок за умовами партнерської програми. Цю інформацію можна дізнатися і в оператора банку.

Підсумки: іпотека в Україні – не кращий варіант покупки нерухомості. Крім того, що ви переплачуєте в кілька разів, потрібно сплатити всі збори. Також не варто забувати про перший внесок, на який вам потрібно накопичити самостійно.

Читайте: Погоджуйтеся або звільняйтеся: в рідному місті Зеленського медикам висунули жорстку умову

Оренда квартир в Дніпрі: особливості та ціни

Орендувати квартиру в Дніпрі набагато простіше, ніж взяти в іпотеку. На відміну від багатьох європейських країн, умови не ускладнюють життя. Наприклад, в Дніпрі ніхто не вимагатиме у вас довідку про доходи і платоспроможності, в той час як в Берліні це найважливіший фактор.

Вторинний ринок:

Оренда 1-кімнатної квартири в Дніпрі – від 2200 тисяч гривень;

Оренда 2-кімнатної квартири в Дніпрі – від 3000 тисяч гривень;

Оренда 3-кімнатної квартири в Дніпрі – від 3700 тисяч гривень.

Первинний ринок:

Оренда 1-кімнатної квартири в Дніпрі – від 5 000 гривень;

Оренда 2-кімнатної квартири в Дніпрі – від 7 000 гривень

Оренда 3-кімнатної квартири в Дніпрі – від 9 000 гривен.

Що потрібно для того, щоб орендувати квартиру в Дніпрі

Для того, щоб квартира була орендована вами, досить надати копію документів орендодавцю (Паспорт, ІПН) і підписати договір за стандартною формулюванні. Особливих проблем в даному питанні не буде, хіба що у орендодавця можу бути свої побажання: відсутність домашніх тварин, заборона на гучну музику і так далі.

Підсумки: головний мінус оренди – житло вам не належить, і оплачуючи його, ви не інвестуєте в свою власну нерухомість.

Читайте: Лікування дніпрян за кордоном за державні кошти: які документи потрібні

Оренда або іпотека: що краще

На це питання кожен повинен відповісти собі сам. Якщо у вас в пріоритеті бажання обзавестися власним житлом – готуйтеся до величезних переплат, адже відсотки просто зашкалюють. Якщо покупка квартири не входить в найближчі плани – ви легко орендуєте житло в Дніпрі, але сума плати не буде вашим вкладенням у власну нерухомість.

Раніше OBOZREVATEL розповідав про те, як відбилося на Дніпрянах підвищення мінімальної зарплати.