"Нараховують величезні відсотки і загрожують життю": як жителі Дніпра потрапляють в кредитні пастки

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

У Дніпрі існує близько 40 мікрофінансових організацій, які видають кредити за спрощеною схемою.

Чому у моментальних позик дві сторони медалі – розповість OBOZREVATEL.

Бувають моменти, коли терміново потрібні гроші, а позичити немає можливості. У таких ситуаціях багато дніпрян звертаються в мікрофінансові організації (МФО), щоб за 15 хвилин вирішити питання. Звичайно ж, це зручно і доступно практично в будь-який час доби, тільки от є багато нюансів.

Що таке мікропозики і чому вони так популярні в Дніпрі

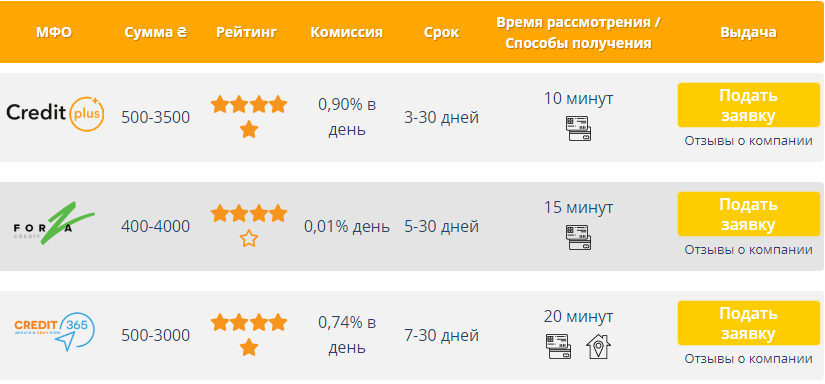

Всі популярні швидкозайми (або мікропозики) – це приватні небанківські компанії, які "видають кредити" за спрощеною схемою. Щоб отримати кредит, потрібно зробити лише кілька кроків, зареєструвавшись на сайті. Крім того, з вас не зажадають надати заставу, довідку про доходи та поручителів.

Щоб оформити позику, достатньо:

– Вибрати компанію з найбільш підходящими для вас умовами і перейти на сайт;

– Ввести необхідну суму і термін кредитування, після чого система відразу ж автоматично підрахує відсотки;

– Зареєструватися на сайті і заповнити анкету із зазначенням мобільного телефону і номером банківської картки;

– Дочекатися рішення по вашому запиту і зарахування зазначеної суми на персональний рахунок.

У більшості випадків, мікропозики популярні серед студентів і городян з невисоким рівнем доходу. Простіше кажучи, дніпряни звертаються в такі організації тоді, коли до зарплати чи стипендії зовсім не залишилося фінансових коштів, а жити за щось треба.

Головна перевага мікрофінансових організацій перед банками – мінімальні вимоги до позичальників. Отримати кредит може будь-який повнолітній дієздатний українець, у якого є паспорт, ІПН, мобільний телефон і карта будь-якого банку країни.

"У перший раз я взяв в швидкозаймі 1 тисячу гривень і віддав в термін. Відсотки платити не довелося, у них там такі умови – перший займ без відсотків. Знаєте, цим вони людей і залучають. Я погасив борг вчасно, віддавши ту ж суму, що і брав ", – поділився 22-річний дніпрянин Владислав.

Головні мінуси мікрокредитів

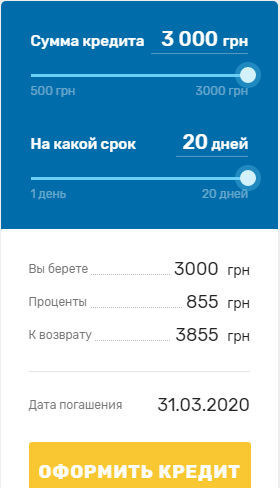

За ширмою простої схеми отримання грошей у організацій криється кілька неприємних нюансів. Головний з мінусів – високі процентні ставки. У деяких випадках подорожчання складає 2-3% в день. Так, якщо ви берете в кредит 1000 гривень на 30 днів, то віддати повинні 1600 гривень (відсотки за користування коштами складуть 20 гривень в день).

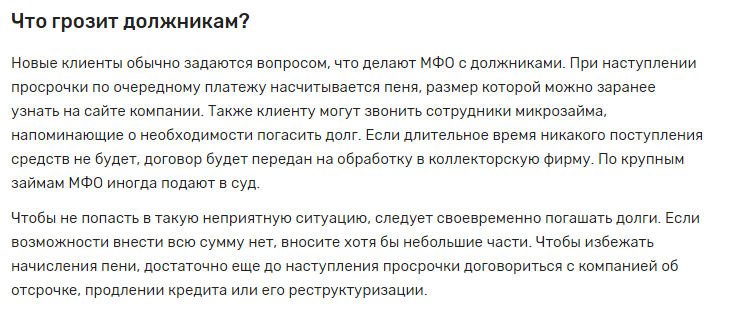

Крім того, на сайтах моментальних кредитів вказані додаткові умови при простроченні або невиплату. У більшості випадків, ці умови виглядають так:

– Може бути розпочато процес примусового стягнення боргу чи можлива передача права вимоги боргу третім особам. В цьому випадку вам і вашим рідним (навіть якщо ви не вказували їх контактні дані) можуть дзвонити величезну кількість разів за день і навіть загрожувати.

– Обов'язкове накладення штрафу, який нараховується на прострочений платіж в розмірі від 2% в перший день прострочення і збільшується на 2% в день. Простіше кажучи, якщо ви не сплатили кредит вчасно, кожен день вам будуть нараховувати більш високий відсоток через прострочення. Наприклад, якщо ви не виплатили борг в 1000 гривень, то в перший день прострочення вам нарахують +40 гривень боргу, в другій + 60 гривень, в третій +80 гривень і так до того моменту, поки весь борг не буде погашений (борг – це сума позики, стандартні відсотки і щоденний штраф за прострочення).

"Я вже заплутався, скільки брав і скільки винен. В останній раз брав в кредит 3000 гривень, зараз, через два місяці, повинен вже 12000 гривень. В день дзвонять разів 15, щоб нагадати про борг. Дзвонили моїй дівчині, погрожували фізичною розправою . Говорили, що знають, де вона живе і що хочуть підстерегти її. Звідки беруть номера – невідомо. Надходили дзвінки моїй матері. Скидали їй номер рахунку і говорили про те, що вона може погасити борг за мене ", – додав Владислав.

На думку 23-річної дніпрянки Вікторії, крім проблем з відсотками є ще кілька нюансів. Жителі Дніпра потрапляють у фінансову пастку, коли сума боргу перевищує кілька зарплат:

"Я не буду говорити про космічні відсотки і зіпсовані відносини з членами сім'ї, яким постійно дзвонять з вимогами і погрозами. Є ще одна помилка, якої припускаються позичальники, коли розуміють, що гроші потрібні, а віддавати нічим: взяття швидкого кредиту в іншій організації. Тут і починається жах: ти береш кредит для того, щоб віддати інший кредит. І в підсумку, повинен ще більше. Це відбувається по колу. В якийсь момент розумієш, що через півроку після кредиту в кілька тисяч – повинен більше 50 тисяч гривень , а віддавати знову ж немає можливості ", – розповіла дівчина.

Крім того, на сайтах мікрофінансових організацій вказано, що якщо тривалий час ніякого надходження коштів не буде, договір буде переданий на обробку в колекторську фірму.

Для початку потрібно знати, що юридичного терміну "колектор" в Україні не існує. Як і немає закону "про колекторів" і правового статусу. Всі компанії, які називають себе колекторами, насправді відносяться до факторингових фірм, які працюють з боргами. За певну суму вони викуповують у кредитної установи право витребування боргу. По суті, це просто юридична компанія, що працює з боргами. Звичайно ж, постарайтеся швидше погасити борг. Але не варто вестися на залякування.

На думку дніпровського економічного експерта Михайла Крапивко, варто пошукати інші варіанти, перш ніж звертатися в мікрофінансові організації:

"Звичайно ж, в житті трапляються різні ситуації, іноді кожному з нас гроші можуть знадобиться дуже терміново. Все залежить від людини – відповідальний громадянин, який розуміє свої можливості, обов'язково погасить борг. Тільки ось, на жаль, більшість користувачів послуг цих організацій – люди зі зниженою соціальною відповідальністю. Багато, за фактом, з самого початку не планують повертати борг (навіть коли він перший і без відсотків в зазначений для погашення термін). Саме тому процентні ставки в МФО настільки високі: у них великий ризик , Що борг не буде погашений. Рекомендую спочатку звернутися в один з банків, де умови зовсім інші. Швидкозайми не вирішують фінансових проблем ", – розповів експерт.

Будьте фінансово відповідальними – тоді сума боргу не виб'є землю з-під ніг. Якщо ж вас бентежать відсотки, які будуть нараховані і ви заздалегідь знаєте, що сума занадто велика – постарайтеся вирішити питання без звернення до МФО.

Раніше OBOZREVATEL розповідав про те, чи продадуть сигарети і алкоголь неповнолітнім в Дніпрі.