Блог | О чем говорит отчет Мирового банка Doing Business 2019

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

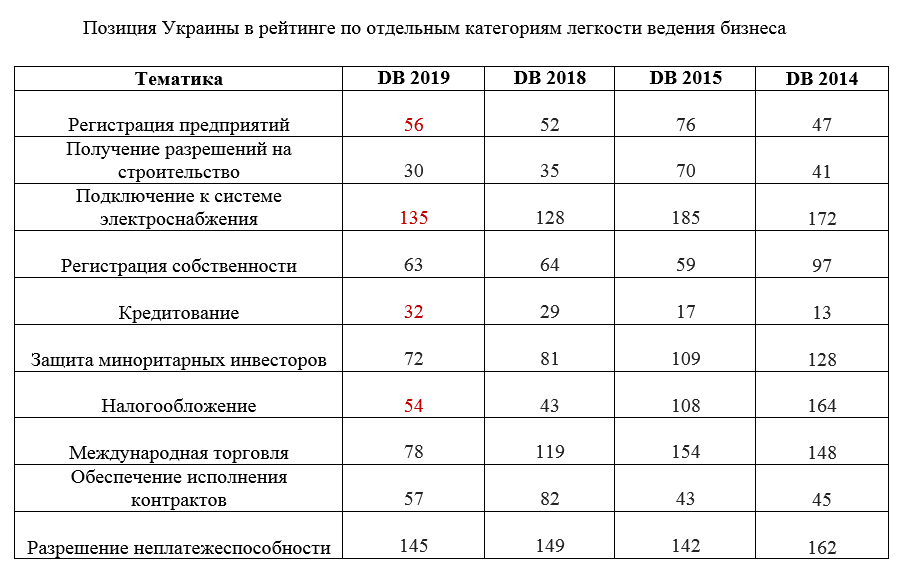

В свежем мировом рейтинге легкости ведения бизнеса Doing Business 2019 Украина поднялась на 5 позиций и заняла 71 место среди 190 стран. О чем не преминули традиционно бодро отрапортовать и Президент, и Премьер-Министр. При этом, опять же традиционно, опустив столь незначительную деталь, как собственные обещания вывести к 2020 году Украину в ТОП-30 рейтинга.

Сегодня понятно всем, что эти смелые обещания топ-спикеров страны придется воплощать в жизнь уже следующим руководителям Украины. И, если проанализировать итоги рейтинга более вдумчиво, то за общим незначительным улучшением кроется ряд проблем, не решение которых вообще сделает бессмысленными любые улучшения в других позициях. В частности, речь идет об индикаторе легкости налогообложения, по которому Украина ухудшила свои позиции на 11 пунктов.

Провал года – "Налогообложение"

Нынешний доклад Мирового банка дает четкие и понятные ориентиры для дальнейших реформ в Украине.

Во-первых, наша страна неконкурентна по уровню общей налоговой нагрузки на бизнес – 41,7%, в то время как по странам Европы и Центральной Азии этот показатель составляет 32,3%.

Ключевой нерешенной проблемой является ситуация с налоговой нагрузкой на труд. Уровень налогов на труд составляет 29,6% от общей прибыли компании, в то время как в большинстве стран, сопоставимых с Украиной по уровню экономического развития, этот показатель находится в диапазоне 12-20% (Грузия, Перу, Болгария, Сербия, Боливия, Гватемала, Парагвай и Армения).

К тому же, Украина - одна из немногих стран, имеющих дополнительное налоговое обременение на фонд оплаты труда - военный сбор, который взимается по ставке 1,5%.

Читайте: Курс доллара, налоги и уровень инфляции: нардеп рассказал, что учли в бюджете на будущий год

Что необходимо делать? Необходимо продолжить государственную политику снижения налогов на труд. Решение об уменьшении ставки ЕСВ до 22% было концептуально верным, но недостаточным. Сегодня создание конкурентных условий налогообложения трудовых доходов упирается в базовую ставку налога с доходов физических лиц – 18%. В то же время, большинство стран имеют базовую ставку НДФЛ в диапазоне 10-15%.

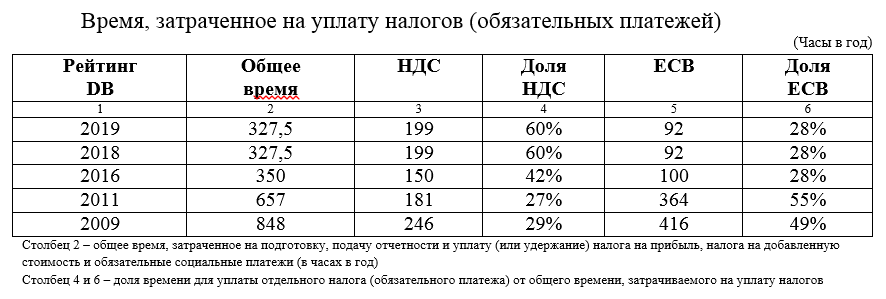

Во-вторых, в современном мире временные затраты бизнеса на соблюдение норм налогового законодательства из года в год снижаются, а в нашей стране остаются на непозволительно большом уровне – 327,5 часов в год.

Для примера: в странах ОЭСР этот показатель составляет 159,4 часа, в странах Европы и Центральной Азии – 214,8, а у лидера рейтинга Сингапура – 49 часов в год. Ответы на эти вопросы лежат в плоскости администрирования одного-единственного налога – НДС.

По данным Мирового банка, временные затраты плательщиков налогов на исполнение требований налогового законодательства по НДС достигают 199 часов в год, что составляет более 60% от общих временных затрат (327,5 часов в год). При этом, если 10 лет назад затраты времени на уплату НДС не дотягивали до 30%, то последние два года они составляют 60% - в два раза больше!

Налоговые реформы последних пяти лет привели к тому, что существующая на сегодня в Украине система администрирования налога на добавленную стоимость стала наиболее обременительной для плательщиков этого налога в Европе, а возможно - и во всем мире.

Нейтральность налога разрушена сверхсложной системой администрирования, которая все более приобретает византийскую структуру ввиду бесконечного усложнения.

Бремя администрирования, включая борьбу с уклонистами и недобросовестными схемами, государство полностью переложило на плечи налогоплательщика и за его счет.

Главными драйверами "закошмаривания" бизнеса стали "Единый реестр налоговых накладных", "Система электронного администрирования" (СЭА НДС) и "Система блокировки налоговых накладных" (СМКОР). И если отдельные элементы реестра еще имеют аналоги в европейской практике, то остальные новации - плод исключительно украинский фискальной мысли. Избавился ли при этом НДС от корупциогенности? Ответ очевиден – нет! Хотя, справедливости ради, следует признать, что напряженность в вопросе возмещения налога все же несколько снизилась.

При этом, существует разумная и значительно менее обременительная для бизнеса альтернатива украинской системе администрирования НДС. В рамках реакции на массовые случаи налоговых мошенничеств, Европейским Союзом еще в 2013 году приняты две директивы (2013/42/ЕС и 2013/43/ЕС), предусматривающие процедуру быстрой реакции государства в отношении администрирования уплаты налога с определенных наиболее рисковых товаров и услуг. Заметьте – рисковых товаров и услуг, а не всей экономики, как в Украине.

Читайте: Борьба с офшорами: в Украине может появиться новый налог

Механизм, получивший название "обратного заряда" (reverse charge mechanism), предполагает передачу обязанности выплаты НДС от поставщика к потребителю. Получатель одновременно выплачивает как входящий (в бюджет), так и исходящий НДС, что устраняет возможности для уклонения от уплаты налога.

Этот механизм был успешно использован в Австрии, Франции, Германии, Нидерландах, Румынии и Великобритании (электроэнергия и газ); Швеции и Финляндии (металлолом); Польше (металлолом, игровые консоли, мобильные телефоны, смартфоны и компьютеры), Италии (продажа ноутбуков, планшетных ПК и игровых консолей).

Вариантом решения национальной проблемы является сохранение достоинств СЭА НДС и СМКОР – дистанционности, мобильности, с одновременнным приданием ей некарательного и аналитического статуса в отношении товаров (услуг), не несущих рисков уклонения от уплаты налога. Но - без права депонирования и принудительного ограничения налогового кредита, что способно существенно снизить временные затраты украинских налогоплательщиков и сделать процесс максимально комфортным для бизнеса.

Преградой для любых дерегуляционных модификаций системы администрирования является тот факт, что нынешняя ее версия используется фискальными властями Украины как удобная дубина для выколачивания налогов из бизнеса. Фискалы не в силах от нее отказаться, хотяза подобную легкость бытия чиновников страна расплачивается фактическим отсутствием экономического роста.

Украине предстоит еще много работы, но амбизиозная задача – войти хотя бы в тридцатки наиболее комфортных государств для ведения бизнеса – вполне выполнима. Для этого партия "Основа" уже сформировала свой политический план налоговой реформы.